【所員:馬場】

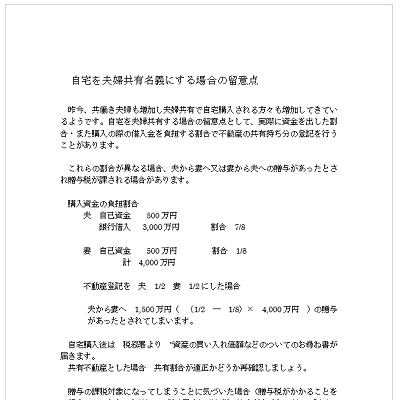

自宅を夫婦共有名義にする場合の留意点

昨今、共働き夫婦も増加し夫婦共有で自宅購入される方々も増加してきているようです。自宅を夫婦共有する場合の留意点として、実際に資金を出した割合・また購入の際の借入金を負担する割合で不動産の共有持ち分の登記を行うことがあります。

これらの割合が異なる場合、夫から妻へ又は妻から夫への贈与があったとされ贈与税が課される場合があります。

購入資金の負担割合

夫 自己資金 500万円

銀行借入 3,000万円 割合 7/8

妻 自己資金 500万円 割合 1/8

計 4,000万円

不動産登記を 夫 1/2 妻 1/2にした場合

夫から妻へ 1,500万円( (1/2 ― 1/8)× 4,000万円 )の贈与があったとされてしまいます。

自宅購入後は 税務署より ”資産の買い入れ価額などのついてのお尋ね書が届きます。

共有不動産とした場合 共有割合が適正かどうか再確認しましょう。

贈与の課税対象になってしまうことに気づいた場合(贈与税がかかることを想定していなかった時)は、税務署より贈与税の決定がなされる前に、訂正の登記を行って下さい。

(記事)【所員:馬場】

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================