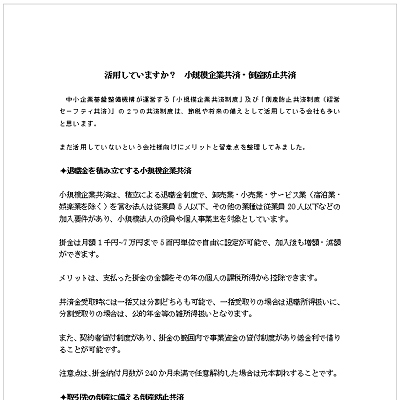

活用していますか? 小規模企業共済・倒産防止共済

中小企業基盤整備機構が運営する「小規模企業共済制度」及び「倒産防止共済制度(経営セーフティ共済)」の2つの共済制度は、節税や将来の備えとして活用している会社も多いと思います。

まだ活用していないという会社様向けにメリットと留意点を整理してみました。

✦退職金を積み立てする小規模企業共済

小規模企業共済は、積立による退職金制度で、卸売業・小売業・サービス業(宿泊業・娯楽業を除く)を営む法人は従業員5人以下、その他の業種は従業員20人以下などの加入要件があり、小規模法人の役員や個人事業主を対象としています。

掛金は月額1千円~7万円まで5百円単位で自由に設定が可能で、加入後も増額・減額ができます。

メリットは、支払った掛金の全額をその年の個人の課税所得から控除できます。

共済金受取時には一括又は分割どちらも可能で、一括受取りの場合は退職所得扱いに、分割受取りの場合は、公的年金等の雑所得扱いとなります。

また、契約者貸付制度があり、掛金の範囲内で事業資金の貸付制度があり低金利で借りることが可能です。

注意点は、掛金納付月数が240か月未満で任意解約した場合は元本割れすることです。

✦取引先の倒産に備える倒産防止共済

中小企業倒産防止共済は、取引先が倒産した際に連鎖倒産や経営難に陥ることを防ぐための制度です。

資本金や従業員の人数などの上限がありますが、1年以上事業を継続している中小企業者であることが加入要件となっています。

積立金額800万円を上限として、掛金は月額5千円~20万円まで5千円単位で自由に設定が可能で、加入後も増額・減額ができます。

また、確定申告の際、掛金を損金(法人の場合)、または必要経費(個人事業者の場合)に算入できるので、節税効果があります。

ただし、解約時には全額益金(法人の場合)または収入金額(個人事業者の場合)になりますので、上限の800万円までを経費にして簿外に積み立てておき、退職金や修繕など大きな支出が必要な時に解約する使い方をしているところが多いです。

取引先の事業者が倒産した場合、無担保・無保証人ですぐに借入れができます。

納付月数が40か月未満で解約すると元本割れとなることに注意が必要です。

制度の内容をよく理解して上手に活用していきましょう。

(記事)【所員:荻野】

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================