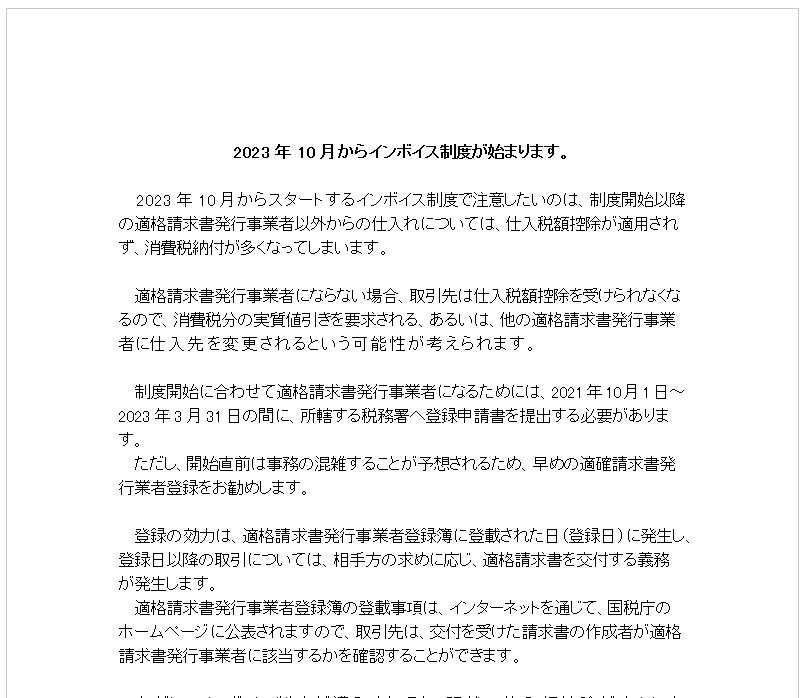

2023年10月からスタートするインボイス制度で注意したいのは、制度開始以降の適格請求書発行事業者以外からの仕入れについては、仕入税額控除が適用されず、消費税納付が多くなってしまいます。

適格請求書発行事業者にならない場合、取引先は仕入税額控除を受けられなくなるので、消費税分の実質値引きを要求される、あるいは、他の適格請求書発行事業者に仕入先を変更されるという可能性が考えられます。

制度開始に合わせて適格請求書発行事業者になるためには、2021年10月1日~2023年3月31日の間に、所轄する税務署へ登録申請書を提出する必要があります。

ただし、開始直前は事務の混雑することが予想されるため、早めの適確請求書発行業者登録をお勧めします。

登録の効力は、適格請求書発行事業者登録簿に登載された日(登録日)に発生し、登録日以降の取引については、相手方の求めに応じ、適格請求書を交付する義務が発生します。

適格請求書発行事業者登録簿の登載事項は、インターネットを通じて、国税庁のホームページに公表されますので、取引先は、交付を受けた請求書の作成者が適格請求書発行事業者に該当するかを確認することができます。

ただし、インボイス制度が導入されても、現状の仕入額控除がすぐに完全廃止になるわけではありません。

適格請求書発行事業者以外からの仕入について、2023年10月1日から6年間は、一定割合(当初3年は80%、後の3年は 50%)仕入税額控除が認められる経過措置がありますが、取引先から見たら、適格請求書発行事業者からであれば100%仕入税額控除できるわけで、経過措置により緩和される部分はあるとはいえ、取引上での影響はでてくると思います。

(記事)【所員:山崎】

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================