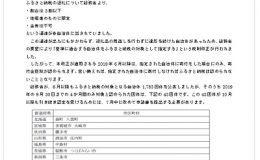

【所員:池松】

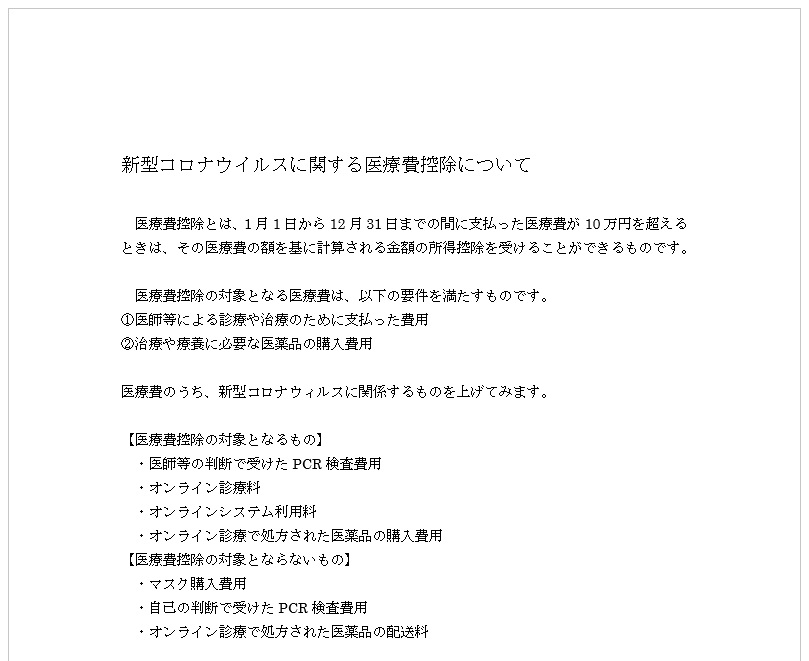

医療費控除とは、1月1日から12月31日までの間に支払った医療費が10万円を超えるときは、その医療費の額を基に計算される金額の所得控除を受けることができるものです。

医療費控除の対象となる医療費は、以下の要件を満たすものです。

①医師等による診療や治療のために支払った費用

②治療や療養に必要な医薬品の購入費用

医療費のうち、新型コロナウィルスに関係するものを上げてみます。

【医療費控除の対象となるもの】

・医師等の判断で受けたPCR検査費用

・オンライン診療料

・オンラインシステム利用料

・オンライン診療で処方された医薬品の購入費用

【医療費控除の対象とならないもの】

・マスク購入費用

・自己の判断で受けたPCR検査費用

・オンライン診療で処方された医薬品の配送料

マスクは病気の感染予防のためのもので、診療や治療等のために支払う費用には当たらず、医療費控除の対象外となります。

また、感染していないことを明らかにするために自己の判断で受けたPCR検査費用も医

療費控除の対象外です。

ただし、その検査結果が「陽性」で引き続き治療を行った場合には、その検査は治療に先立つ診察と同様に考えられるため、検査費用が医療費控除の対象となります。

医薬品の配送料については、治療等のために支払う費用に当たらず、医療費控除の対象にはなりません。

(記事)【所員:池松】

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================