医療法改正と監査

平成27年12月に成立した医療法改正には、医療法人制度の見直しが含まれています。

厚生労働省令で定める基準に該当する医療法人は、適切な会計基準に従って、貸借対照表や損益計算書を作成し、公認会計士あるいは監査法人による監査を受けて、理事会の承認を得て、公告しなければならなくなりました。

このため、会計士の業界は大騒ぎです。なぜなら、人出不足であり一定規模以上の社会福祉法人(3月決算)も公認会計士監査の開始が予定されているためです。大企業も3月決算が多い。

一人医師医療法人など、小規模の医療法人については、引き続き“監査”といえば公認会計士ではなく、通常の監事監査で留まることが想定されています。

また、今回の医療法改正により、会計帳簿及びその事業に関する重大な資料については会計帳簿の閉鎖時から10年間保存しなければならないことや、貸借対照表及び損益計算書を作成した時から10年間の保存義務が新たに医療法上に規定されました。

加えて、医療法人は事業報告書や財産目録、貸借対照表、損益計算書などの書類作成が義務付けられていますが、これに関係事業者(理事長の配偶者がその代表者であることその他の当該医療法人又はその役員と厚生労働省令で定める特殊の関係がある法人など)との取引の状況に関する報告書が加わることとなりました。

こちらは、医療法上全ての医療法人が対象となることから、毎年所轄の都道府県庁へ届け出る書類の中に新たにMS法人等との取引に関する報告書が加わることとなります。

実際の施行は、2年以内(おそらく今年春公表)の政令公布によることとなることから今すぐの改正ではありませんが注目しています。

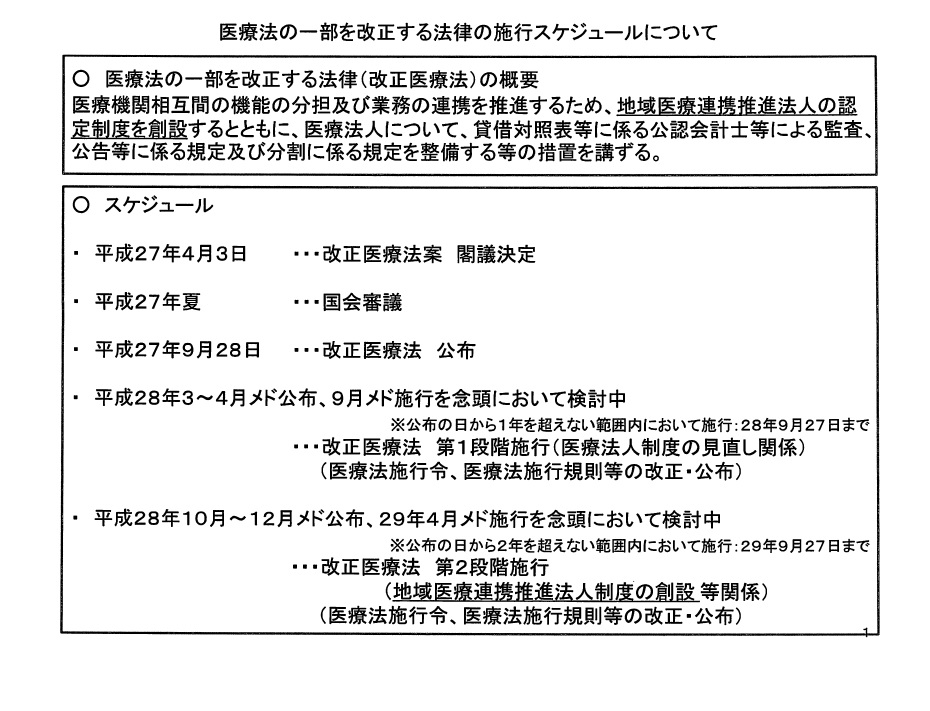

参考までに、簡単な資料を添付しています。

(注)関係はありませんが、当会計事務所でもらっているいくつか資料を添付しております。

相続税申告でお悩みの方は

長公認会計士事務所-相続のページ を、ご覧ください。