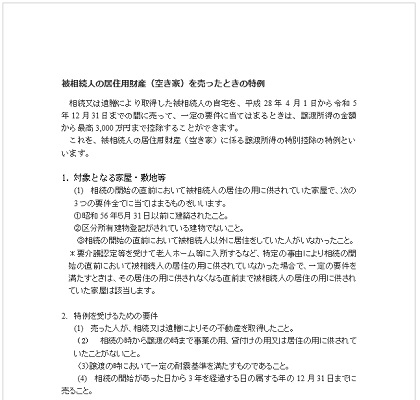

相続又は遺贈により取得した被相続人の自宅を、平成28年4月1日から令和5年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。

これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。

- 対象となる家屋・敷地等

(1) 相続の開始の直前において被相続人の居住の用に供されていた家屋で、次の3つの要件全てに当てはまるものをいいます。

①昭和56年5月31日以前に建築されたこと。

②区分所有建物登記がされている建物でないこと。

③相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

*要介護認定等を受けて老人ホーム等に入所するなど、特定の事由により相続の開始の直前において被相続人の居住の用に供されていなかった場合で、一定の要件を満たすときは、その居住の用に供されなくなる直前まで被相続人の居住の用に供されていた家屋は該当します。

- 特例を受けるための要件

(1) 売った人が、相続又は遺贈によりその不動産を取得したこと。

(2) 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

(3)譲渡の時において一定の耐震基準を満たすものであること。

(4) 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

(5) 売却代金が1億円以下であること。

その他、適用を受けるための細かい条件や、添付書類が必要になりますので、相続した実家の不動産を売却した際は、弊所の担当者にお尋ねください。

(記事)【所員:永冨】

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================