ITの進歩や広がりは目まぐるしく、特に会計処理や税務処理の世界では、人手不足で急速にIT化が進んでおり、これから5年後の世界は全く違って見えると思います。

実は、行政改革の名のもとに日本の税務職員の数は、平成元年の54,300人から平成9年には57,200人に増加した後、令和元年は55,700人と減少してきています。

一方、所得税の確定申告数は平成元年1,698万件から平成29年2,198万件へと30%増加、法人税を申告すべき法人数は、平成元年の235万法人から、平成29年の311万法人へと32%増加しています。

この結果、税務調査の比率(調査件数÷申告件数)は単純計算では法人で30年に1回、個人で100年に1回という数字になります。

これをカバーしているのが、税務職員の長年の勘というもので、赤字法人を省き、税金が漏れていそうな会社を選んでうまく調査する能力であり感心しています。

つまり、あやしそうな法人に何年かおきに調査にくるという話(もちろん空振りもそれなりにありますが…)です。

しかし、このような「勘」だのみでは、若い税務職員に引継げないし、第一、「申告書」のデータ処理、「徴収」の処理もできません。

そこで、IT(クラウド・コンピューティング等)に全面的に切り替えていこうという流れになっています。

安倍政権のもとで、IT後進国と言われる日本を、IT先進国に切り替えるとの骨太の方針(あまりに何度も聞いたので他に何があるのか全ては覚えていませんが…)が実行されています。

もうすぐ所得税の確定申告の季節ですが、e-Tax(電子申告)の利用率は所得税で55%、法人税で80%になっており、e-Taxに不便な申告手続きは次々に改良されています。

例えば、医療費控除のための領収書、は添付が必要から添付する必要がない、今では、添付してはならない、などの制度改正まで行っています。

しかし、これでも電子申告の比率は先進国と比べると低いようです。

| 電子申告比率 | 日本 | 米国 | 英国 | 仏国 |

| 所得税 | 55% | 86% | 92% | ? |

| 法人税 | 80% | 72% | 99% | 100% |

| 一定規模以上は 義務化 | 原則義務化 | 原則義務化 |

この他国の法人の電子申告の義務化を見て、日本でも資本金が1億円を超える法人などは、令和2年(今年)の4月1日より電子申告が100%義務化されました。

今後は、税務行政のスマート化を標語として、「課税・徴収の効率化・高度化」と「納税者の利便性の向上」を目的にIT化が更に進められます。

個人で言えば、スマートフォンやタブレットによる電子申告から始まって、年末調整の電子化に進み、最終的には法定調書のIT回収により個人が先に確定申告書を作って税務署に提出するのではなく、税務当局が集めたデータにより確定申告書案を作成し、それを個人へ電送、個人が修正すべきことがあれば修正して電子申告することを目指しています。

税務相談もチャット・ポット(AI活用によるチャット・文字による自動会話)での対応が始まっています。

法人の申告・届出・納税も、電子申告の不便なところを改善(例えば、決算書は法人税申告、県民税申告、市民税申告と別々に提出していたのを一本化するなど)されてきています。

さらに、色々な会社からデータを収集し、そのデータをマッチングさせてBAツールなどで分析して、高リスク対象(はっきり言えば脱税していそうな法人)を発見するなど税務調査・徴収の効率化・高度化をはかるということです。

最近の例で言えば、

1 地方税共通納税システム

法人が従業員の給与から個人地方税を天引きして、各市町村に納めることの一本化(明細は後述)

2 今年の4月から、従業員の入社、退職時の社会保険手続をインターネットで処理することが義務化。少し経てば、ほとんどの会社でIT処理することが当り前になるでしょう。

会計の世界でも、法人の会計システムのクラウド化、領収書請求書からのデータ自動取り込み、銀行データの取り込みなどが進んでいます。

新しいサービスができたときはバグが多く使いものにならなかったものが、数年後の現在は水準が向上し、ごく普通に利用できるようになっています。

ただ、これらは会計事務所がサービスを利用したり、お客様にすすめたりするからソフトウェア業者・IT業者から紹介してくれているわけです。

それだけではIT化、クラウド・コンピューティング化される世の中から遅れていきます。

これから5年後、どのような世の中になっているのでしょうか。

私の若いころ、昭和の終りのころに、明治生まれの方や大正生まれの父母がテレビのビデオデッキのタイマー予約ができなくて、代わりにセットしていましたが…。

そのように、昭和生まれだからIT(活用技術)が分からなくても仕方がないと令和10年ごろ言われたくはありません。

人生100年時代。

時代に追いついていかなければ…。

(記:長)

クラウド・コンピューティングと生活の世界

日々の生活では、クラウド・コンピューティングとかソフトとかを意識せずにどんどんIT化の恩恵を受けています。

最近では、小売業でのキャッシュレス決済ポイントを口実にしたPayPayなどのキャッシュレス支払の広がりがあります。あるいは、Uber・Japan-Taxなどのタクシー予約サービスがあります。

Uberは日本では既存のタクシー会社向けですが、本来はシェアリングエコノミーの代表選手です。日本でいう白タク・副業としての素人のタクシー業務です。

Airbnbも日本ではホテル・旅館業界の壁があつく、届出をした民宿の宿泊予約しかできませんが…。

UberEatがこのようなシェアリングエコノミーの日本での身近な代表例でしょう。

シェアリングエコノミーを一言で言えば、規制で守られてきたサービス等を素人に解放することにより安く需要側に提供するサービスです。

逆に規制に守られてきた業界の利益がなくなる世界なのか?

品質か価格かという世界なのか?

色々なサービスを業務面でも生活面でも知りたくて、事務所のメンバーにIpadを配りました。

若い人はすぐに新しいサービスに取り付きます。

なんとか時代に遅れたくないなー。

最近の利用事例

・新聞は紙から、タブレット・PCで読む

・雑誌はタブレットで読む(Dマガジン)

・名刺整理はPCソフト(Eight・sansan)

・クラウド会計(フリー・マネーフォワード)の上場

しかし、弥生も勘定奉行もクラウド版があります。

(記:長)

令和2年 税法改正

改正らしい改正のない珍しい改正

令和2年度税制改正が公表されましたが、全くの小粒だらけで皆様に知って欲しいといって記事にするのが恥ずかしい程の小粒も小粒の改正です。

平常年度での増税・減税

| 個人所得税 | |

| 個人年金制度の見直し | ▲10億円 |

| 法人税 | |

| 大企業交際費課税の強化 | 140億円 |

| その他増税 | 140億円 |

| 5G導入促進税制 | ▲130億円 |

| その他減税 | ▲150億円 |

| 小 計 | 0 |

| 消費税 | |

| 居住用賃貸建物の消費税課税制度の見直し | 40億円 |

| その他 | 10億円 |

| 小 計 | 50億円 |

| 納税環境整備 | |

| 還付加算税の引き下げ | 40億円 |

| 国 税(総合計) 増税 | 80億円 |

| 地方税(個人・法人・固定資産税等) 増税 | 13億円 |

ちなみに昨年の改正は、消費税の増税があっため、それを除いた国税関係で合計減税1,040億円、地方税増税272億円でした。平成30年度税制改正では、国税関係の増税1,590億円(増税4,600億円、減税3,010億円)でした。

令和2年の改正をあえて探せば次のようなことでしょうか。

個人所得税

未婚のひとり親に対する控除 【令和2年分より】

未婚のひとり親に対する寡婦(寡夫)控除の創設

従来の寡婦(寡夫)控除の所得制限・控除額を改正する

法人課税

資本金1億円超の大企業で賃上げや設備投資に消極的な企業に対して、試験研究費の税額控除などの制限強化

5G導入促進税制

携帯電話のための5G基地局への設備投資税制(携帯会社用)

企業版ふるさと納税の拡大

税額控除割合を現行の30%から60%に引き上げる

令和2年1月1日より実施される税法改正

そうは言っても、令和2年から実施される大きな税法改正が無いわけではありません。

最近の税法改正の流行りは、数年前から、○年度から施行すべき増税項目を決めておいて、マスコミなどの報道が直前にされることなく、たんたんと増税を実行していくことです。

所得税

給与所得控除 10万円減らす

公的年金控除 10万円減らす

基礎控除 10万円増やす

基本は同じです。増税にはなりません。

一方で、給与収入が850万円以上の方は、給与所得控除をいじることにより、目に見えない形で増税となります。

また、個人でアパート経営などの不動産賃貸業を事業目的規模行い、青色申告特別控除を受けていた方については、一定の追加条件を満たさないと増税になります。

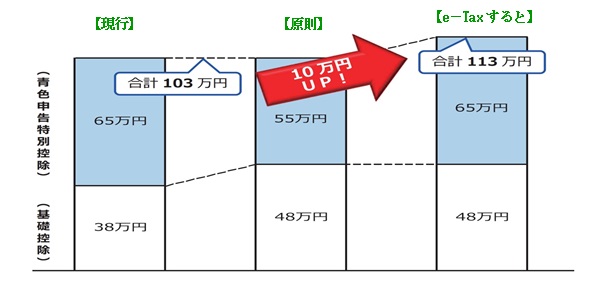

| 令和元年まで | 令和2年から | |

| 取引を正しく複式簿記で記録しておく | 65万円 | 55万円 |

| 上記 + e-taxで申告 | 65万円 | 65万円 |

| 上記 + 電子帳簿の保存 | 65万円 | 65万円 |

(記:長)

令和2年度

e-taxで申告をすると減税になる人

(事業所得者・不動産所得税)

令和2年分以後の所得税確定申告について、青色申告特別控除と基礎控除の見直しが行われます。

【改正内容:原則】

青色申告特別控除額・・・現行65万円 → 改正後55万円

基礎控除額 ・・・現行38万円 → 改正後48万円 合計では同じです。

【しかし、e―Taxで申告すると控除が10万円増加する】

「改正後55万円の青色申告特別控除」は、『e-Tax』による申告(電子申告)又は『電子帳簿保存』を行うと、現状通り65万円の青色申告特別控除を受けることができます。合計では、10万円控除が増加し、減税になります。

e-Taxとは、申告などの国税に関する各種の手続について、インターネットを利用して電子的に行うもので、確定申告書・青色申告決算書等をデータとして提出します。

電子帳簿保存とは、帳簿を電子データのままで保存できる制度です。

青色申告特別控除は、個人事業者やある程度の規模以上の不動産事業者が利用できます。

青色申告特別控除減額と基礎控除増額が同時に改正されるため、合計した控除額は同じになりますが、『e-Tax』か『電子帳簿保存』のいずれかの要件を満たしていれば、控除額がさらに10万円増えることになります。

税務当局としてはe-Taxの利用を対象者に増やしてもらいたいとの政策です。

(記:池松)

地方税共通納税システムがスタートしました

地方税の納税がインターネットを通じてできる「地方税共通納税システム」が昨年10月1日よりスタートしました。

地方公共団体や金融機関の窓口に出向くことなく、一回の手続きで複数の地方公共団体への税の納付を行うことができます。

具体的な納税手続きは、elTAX(地方税ポータルシステム)を利用して行います。

elTAXは地方税の納税手続きを、インターネットを利用して行うシステムで、これまでも電子申告等で利用されてきましたが、電子納税に対応している地方公共団体はごく一部に限られていました。

今回の「地方税共通納税システム」の稼働によって、全ての都道府県・市区町村へ電子納税ができるようになりました。

このシステムを利用して納税出来る税金は以下の通りです。

<都道府県税>

・法人都道府県民税

・法人事業税(特別法人事業税、地方法人特別税を含む)

<市町村税>

・法人市町村民税

・事業所税

・個人住民税(特別徴収分、退職所得分)

特に「個人住民税」の特別徴収分の納税に利用できる点が大きなメリットとなります。これまでは、会社が従業員の給料から、従業員個人の住民税を天引きして、各地方公共団体が発行する納付書を入手して、指定された金融機関等を経由してそれぞれ手続きをしなければなりませんでした。

納付する自治体が多いところは、今回のシステムを利用することによって、担当者の事務負担軽減が大幅に軽減できます。

また、システムの利用手数料は無料です。

やり方は一度登録すれば、簡単です。ご不明な点は事務所の担当者にお問合せください。

(記:野中)

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================