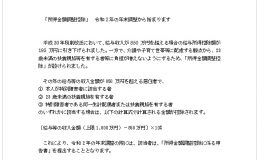

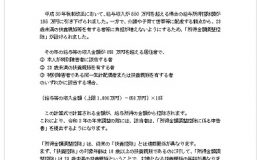

消費税簡易課税制度 事後選択の特例について

簡易課税制度とは、消費税の「仕入控除税額」を「みなし仕入率」によって計算し、簡易的に算出する制度のことです。簡単に言うと、売上に係る消費税にみなし仕入率を乗じて、課税仕入れにかかる消費税を簡便的に計算する方法で、算式で表すと次のようになります。

「課税売上等に係る消費税額 - 課税売上等に係る消費税額 × みなし仕入率」

適用条件は、簡易課税制度選択届出書を提出していて、基準期間における課税売上高が5,000万円以下の事業者です。

簡易課税制度は、消費税の計算方法が簡便であることや、みなし仕入率を利用するので、納税額で有利になるというメリットもありますが、税負担が増す場合もあり、2年間継続が必要などの注意点もあります。

簡易課税制度は、原則としてその適用を受けようとする課税期間の初日の前日までに、簡易課税選択届出書を提出する必要がありますが、軽減税率制度の導入後は、事業者によっては、複数税率に対応する受発注システムの改修が間に合わない等のケースが想定されることから,上記の中小事業者で、仕入れを税率ごとに区分することについて困難な事情のある事業者については、適用しようとする課税期間の末日までに、「簡易課税制度選択届出書」を納税地の所轄税務署長に提出すれば、その事業者については、その届出書を課税期間の開始の日の前日までに提出したものとみなすという特例が設けられています。

この特例の適用期間は、令和元年(2019年)10月1日から令和2年(2020年)9月30日までの日の属する課税期間とされており、軽減税率制度導入後1年間に限った時限措置となっています。

簡易課税選択届出書の事後選択特例の適用を受けようとする事業者は,今年7月1日からその届出書の提出が可能です。

(記事)【所員:岩永】

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================