【所員:岩永】

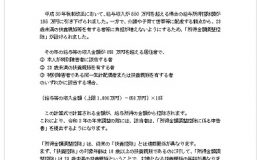

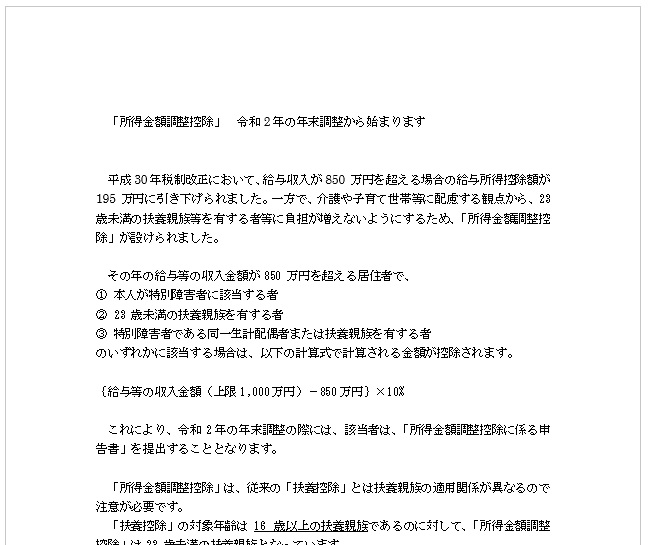

「所得金額調整控除」 令和2年の年末調整から始まります

平成30年税制改正において、給与収入が850 万円を超える場合の給与所得控除額が195 万円に引き下げられました。一方で、介護や子育て世帯等に配慮する観点から、23歳未満の扶養親族等を有する者等に負担が増えないようにするため、「所得金額調整控除」が設けられました。

その年の給与等の収入金額が850 万円を超える居住者で、

① 本人が特別障害者に該当する者

② 23 歳未満の扶養親族を有する者

③ 特別障害者である同一生計配偶者または扶養親族を有する者

のいずれかに該当する場合は、以下の計算式で計算される金額が控除されます。

{給与等の収入金額(上限1,000万円)-850万円}×10%

これにより、令和2年の年末調整の際には、該当者は、「所得金額調整控除に係る申告書」を提出することとなります。

「所得金額調整控除」は、従来の「扶養控除」とは扶養親族の適用関係が異なるので注意が必要です。

「扶養控除」の対象年齢は16 歳以上の扶養親族であるのに対して、「所得金額調整控除」は23 歳未満の扶養親族となっています。

また、「扶養控除」は、夫婦いずれかしか適用出来ませんが、「所得金額調整控除額」は、夫婦いずれも給与収入額が850万円を超えていれば、それぞれ適用されます。

この改正によって、給与収入以外に公的年金等収入がある場合は、給与所得控除の額と公的年金等控除の額の双方の引下げに対する調整がされ、負担増への配慮がなされます。介護や子育て世帯以外で給与収入が850万円を超える場合は増税となります。