【所員:荻野】

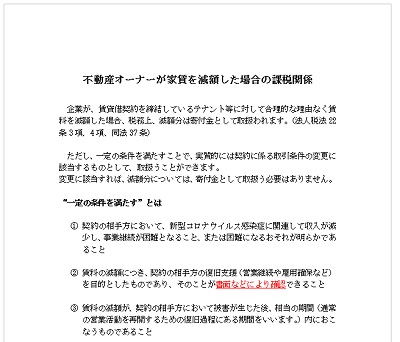

不動産オーナーが家賃を減額した場合の課税関係

企業が、賃貸借契約を締結しているテナント等に対して合理的な理由なく賃料を減額した場合、税務上、減額分は寄付金として取扱われます。(法人税法22条3項、4項、同法37条)

ただし、一定の条件を満たすことで、実質的には契約に係る取引条件の変更に該当するものとして、取扱うことができます。

変更に該当すれば、減額分については、寄付金として取扱う必要はありません。

“一定の条件を満たす”とは

- 契約の相手方において、新型コロナウイルス感染症に関連して収入が減少し、事業継続が困難となること、または困難になるおそれが明らかであること

- 賃料の減額につき、契約の相手方の復旧支援(営業継続や雇用確保など)を目的としたものであり、そのことが書面などにより確認できること

- 賃料の減額が、契約の相手方において被害が生じた後、相当の期間(通常の営業活動を再開するための復旧過程にある期間をいいます。)内におこなうものであること

この取扱いは、テナント以外の居住用物件や駐車場などの賃貸借契約においても同様です。

(記事)【所員:荻野】

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================