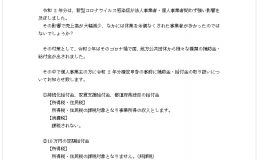

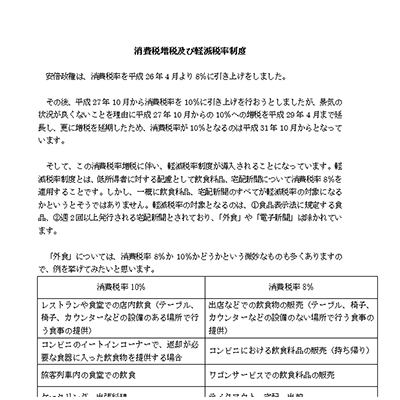

消費税増税及び軽減税率制度

安倍政権は、消費税率を平成26年4月より8%に引き上げをしました。

その後、平成27年10月から消費税率を10%に引き上げを行おうとしましたが、景気の状況が良くないことを理由に平成27年10月からの10%への増税を平成29年4月まで延長し、更に増税を延期したため、消費税率が10%となるのは平成31年10月からとなっています。

そして、この消費税率増税に伴い、軽減税率制度が導入されることになっています。軽減税率制度とは、低所得者に対する配慮として飲食料品、宅配新聞について消費税率8%を適用することです。しかし、一概に飲食料品、宅配新聞のすべてが軽減税率の対象になるかというとそうではありません。軽減税率の対象となるのは、①食品表示法に規定する食品、②週2回以上発行される宅配新聞とされており、「外食」や「電子新聞」は除かれています。

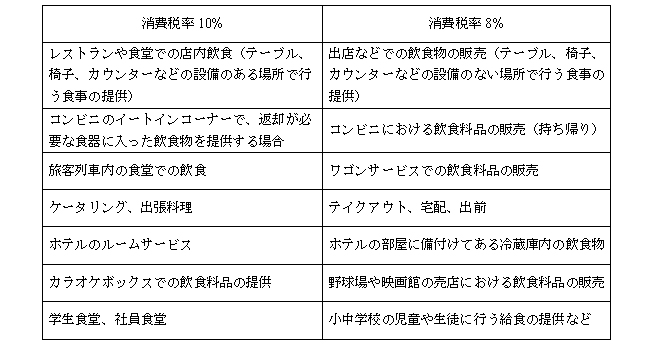

「外食」については、消費税率8%か10%かどうかという微妙なものも多くありますので、例を挙げてみたいと思います。

上記表のように、基本的には「飲食設備のある場所等において行う食事の提供」は、外食とされ、軽減税率の対象外とされています。

それでは、実際にどのような事業者に影響があるかというと、基本的には業種に関係なくすべての事業者に影響することとなります。例えば、どの会社でも発生する会議費の茶菓子代は飲食料品のため軽減税率となります。そのため、経費の内訳を税率ごとに区分して会計処理する必要があります。

上記のとおり今後、軽減税率制度の導入により会社経理の負担が増えていきます。当事務所としても会社経理のバックアップをしていきますので不明点がありましたら担当者にご質問ください。

(記事)【所員:春木】

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================