【所員:春木】

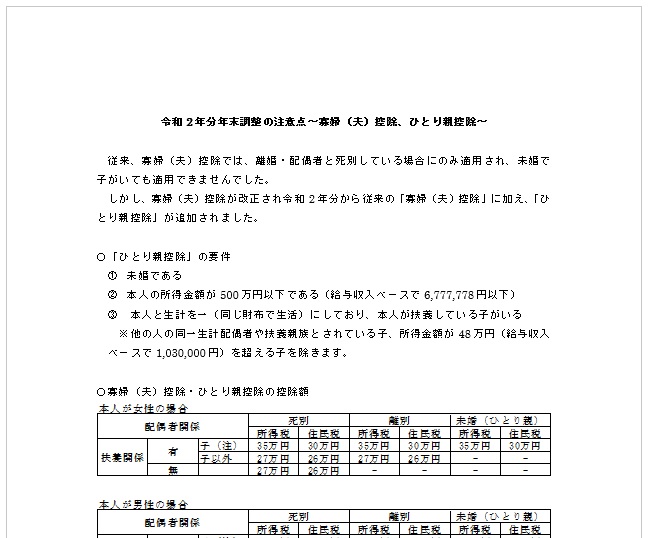

令和2年分年末調整の注意点~寡婦(夫)控除、ひとり親控除~

従来、寡婦(夫)控除では、離婚・配偶者と死別している場合にのみ適用され、未婚で子がいても適用できませんでした。

しかし、寡婦(夫)控除が改正され令和2年分から従来の「寡婦(夫)控除」に加え、「ひとり親控除」が追加されました。

〇「ひとり親控除」の要件

- 未婚である

- 本人の所得金額が500万円以下である(給与収入ベースで6,777,778円以下)

③ 本人と生計を一(同じ財布で生活)にしており、本人が扶養している子がいる

※他の人の同一生計配偶者や扶養親族とされている子、所得金額が48万円(給与収入ベースで1,030,000円)を超える子を除きます。

〇寡婦(夫)控除・ひとり親控除の控除額

(注)子の所得金額が48万円以下である場合に限る。

〇令和2年分給与所得者の扶養控除等申告書の書き方

令和2年分給与所得者の扶養控除等申告書のC欄には、「ひとり親」のチェック欄が記載されていないため、ひとり親に該当する場合には、以下の通り書き換えます。