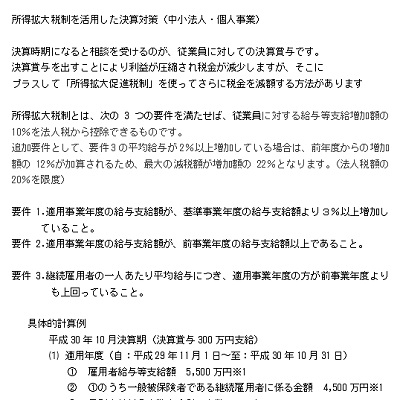

所得拡大税制を活用した決算対策(中小法人・個人事業)

決算時期になると相談を受けるのが、従業員に対しての決算賞与です。

決算賞与を出すことにより利益が圧縮され税金が減少しますが、そこにプラスして「所得拡大促進税制」を使ってさらに税金を減額する方法があります

所得拡大税制とは、次の3つの要件を満たせば、従業員に対する給与等支給増加額の10%を法人税から控除できるものです。

追加要件として、要件3の平均給与が2%以上増加している場合は、前年度からの増加額の12%が加算されるため、最大の減税額が増加額の22%となります。(法人税額の20%を限度)

要件1.適用事業年度の給与支給額が、基準事業年度の給与支給額より3%以上増加していること。

要件 2.適用事業年度の給与支給額が、前事業年度の給与支給額以上であること。

要件3.継続雇用者の一人あたり平均給与につき、適用事業年度の方が前事業年度よりも上回っていること。

具体的計算例

平成30年10月決算期(決算賞与300万円支給)

- 適用年度(自:平成29年11月1日~至:平成30年10月31日)

- 雇用者給与等支給額 5,500万円※1

- ①のうち一般被保険者である継続雇用者に係る金額 4,500万円※1

- 月別支給対象者数を合計した数 180人

- 法人税額 1,000万円

※1 決算賞与300万円含む

- 前事業年度(自:平成28年11月1日~至:平成29年10月31日)

- 雇用者給与等支給額 5,200万円

- ①のうち一般被保険者である継続雇用者に係る金額 4,200万円

- 月別支給対象者数を合計した数 175人

- 基準事業年度(自:平成24年11月1日~至:平成25年10月31日)

- 雇用者給与等支給額 5,000万円

【要件1判定】

- 平成30年10月期 給与支給額 5,500万円

- 平成25年10月期 給与支給額 5,000万円

- 増加額500万円 ≧ 150万円(5,000万円×3%) ∴ OK

【要件2判定】

平成30年10月期の支給額が平成29年10月期の支給額以上であること

5,500万円≧ 5,200万円 ∴ OK

【要件3判定】

前期・当期に継続して働いている雇用保険に加入している従業員の平均給与が前年以上であること

- 平成30年10月期平均給与等支給額

4,500万円※÷180人=25万円

- 平成29年10月期比較平均給与等支給額

4,200万円÷175人=24万円

- 判定

25万円>24万円 ∴OK

増加額10,000円≧4,800円(240,000×2%) 割り増し適用

※決算賞与300万円がなければ、平成30年10月期の継続雇用者に係る金額が4,200万となり、平均給与が前年より下がっているため、この制度は適用できません。

4,200万÷180人=233,333 ≦ 4,200万÷175人=240,000円

上記3つの要件を満たしているので所得拡大税制適用

税額控除

- 雇用者給与等支給増加額 500万円

- 計算した控除額

- 支給増加額500万円×10%=50万円(給与増加分)

- (5,500万-5,200万)×12%=36万(割り増し分)

③①+②=86万

- 税額控除限度額 1,000万円×20%=200万円

・判定 86万円 ≦ 200万円 ∴安くなる法人税額 86万

この税制を使う事により、決算賞与が経費に落ちて税額が安くなることに加えて、86万円税金が安くなることになります。

この制度は、事前の申請等は不要です。決算時に要件を満たしていれば、申告書に記載することで適用を受けることができます。決算前に年間人件費を把握できる場合、おおよその見込み額が計算できると思われます。決算賞与や特別手当などを利用して適用を受けられるようにすることも、決算対策の1つとして考えてもよろしいかと思います。

要件判定等が複雑なため、決算対策に活用したい場合は担当者へご相談ください。

(記事)【所員:山口】

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================