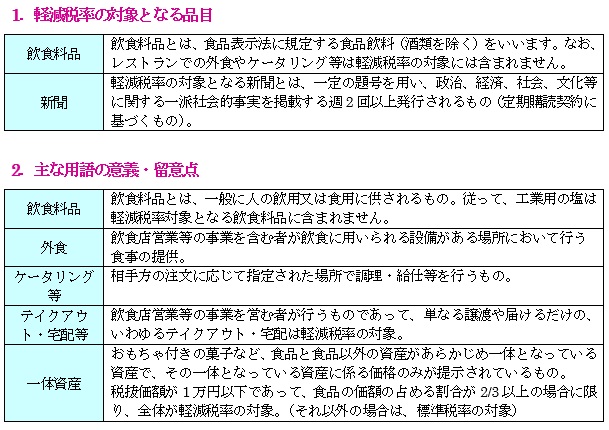

来年の10月に消費税が10%に引き上げられる予定です。それと同時に消費税は、8%(軽減税率)と10%(標準税率)に分けられます。

3.日々の取引や経理への影響

① 軽減税率(8%)の仕入、経費があるか、請求書等で確認する必要があります。

② 軽減税率対象品目の売上がある場合、請求書等に軽減税率対象品目である旨や税率の異なるごとに合計した税込金額を記載し、交付することが必要です。

③ 税率ごとに帳簿に記帳することが必要です。

4.帳簿及び請求書等の記載と保存(平成31年10月1日~平成35年9月30日)

消費税率の引き上げに伴い、仕入の帳簿・経費などの帳簿への記載と請求書・領収書の保存要件が強化されます。

逆に言えば、売った側は消費税率8%分がいくら、消費税率10%分がいくらと記した請求書もしくは領収書などを発行しなさいという話です。

従って消費税については、期首から平成31年9月30日までの甲期間について一度消費税を計算し、平成31年10月31日から決算日までについては改めて消費税を計算する必要があります。

6.軽減税率対策補助金

軽減税率制度(複数税率)への対応が必要となる中小企業・小規模事業者等の方には、複数税率対応レジの挿入や、受発注システムの改修等を行う際に、その経費の一部を補助する「軽減税率対策補助金」の制度があります。

平成31年(2019年)9月30日までに事業完了

*複数税率対応レジ及びレジシステムの導入又は改修(最高200万円)

平成31年(2019年)12月16日までに申請

(参考)お問い合わせ先:「軽減税率対策補助金事務局」 TEL:0570-081-222

http://kzt-hojo.jp

今、事業承継対策(本当は相続税対策)が必要と売り込まれている中小企業では、オーナーが設立創業した会社が多くあります。株主も、オーナーとその身内や幹部社員だけというところが大多数です。

定款も昔のまま、会社法改正のときに役員の任期を変更したぐらいで放ってある会社が多いではないでしょうか?

このため、オーナーが元気なときはともかく、オーナーが病気になったり相続がおきたりすると、すぐに後継者と仲の悪い他の相続人や株主との間で、定款の不備をついた裁判が行われる例を目にします。

①まず、名義株主です。

会社設立時に旧商法では7人の株主が必要でした。そこで、オーナーが全ての資本金を出資したが、名義人はその名義を貸した人のままというケースも多くあります。これはオーナーの株式ではないのか?

また、昔、従業員などに株を分けてあげた。従業員は退職・死亡しているが、いつまでも死亡した元従業員の名前の少数株主がおり、本当の現在の所有者も分からない。

こういった場合、株主名簿を整備しましょう。

②次に、オーナーが株式を永年にわたり相続人に贈与してきたケースでも問題があります。

旧商法の時代では、株券を発行するのが原則でした。

しかし、私はこれまで本当に株券を発行している非上場会社を見たことがありません。旧「商法」にかわって、平成18年からの「会社法」では、株券は不発行が原則です。

もちろん旧商法で設立された会社でも、定款を変更すれば株券不発行会社に変更できます。商業登記簿謄本には定款変更がなされない限り「株券発行会社」と記載されています。

では、株券発行会社で、オーナーが後継者に株券を交付しないで株主名簿上だけで株の贈与や譲渡をしていた場合はどうでしょう。

株式発行会社では、株式の贈与や譲渡には、株券の交付が必要というのが法律の定め(会社法128条)です。

実は、争いがおき裁判所に持ち込まれればその贈与は無効、なかったこととされるそうです。

相続人の仲が良いときは贈与や譲渡を黙認していても、仲が悪く周りに知恵を付ける人が出てくると嫌がらせをしてきます。

また、実際には株主総会を開いていない会社が大部分ですから株主総会が開かれていないとして、少数株主から訴えることも可能です。少数株主でも株主代表訴訟は起こせます。

事業を承継した相続人、取締役が個人的な費用とみられることに会社の経費を使ったとか、株主総会を書類上開いたことにして本当は開かずに前オーナーの死亡退職金を支払ったとか、株主総会で承認したという議事録だけで配当金を支払っているとか、いくらでも株主代表訴訟を起こせそうな会社はありそうです。

注)平成28年10月から登記の際に、株主総会が必要なときに、実際に株主総会が開催されておらず、株主の意思に反するケースや本人の承諾のない役員選任などがあることから、主要株主のリストの提出が義務付けられました。

しかしこれは、正しい株主名簿を保証するものではなく、かつ、株主総会が開かれたことを証明するものでもありません。

結論は、

①株主名簿の正確な整備です。

オーナーが健在なうちならば名義株主からも容易に同意書がもらえるでしょう。また、元従業員などの少数株主も従業員持株会などに株式を譲渡してもらいましょう。

②定款の整備を頭をつかって行いましょう。

株券不発行会社への変更・種類株式の導入など会社法で認められている事業承継に便利なルールを定款に入れていきましょう。

できたら、後継者以外の株式は無議決配当優先株等に変更しましょう。

1.買うとお菓子が付いてくる家電は何でしょうか?

2.どんどん増えていきそうな花って何でしょうか?漢字で答えてください。

生命保険に加入されている方は多くいますが、生命保険加入時と現在の環境が大きく変わっている方も多くいらっしゃると思います。

加入当初「保険金受取人はとりあえず妻にしておいた」が離婚して受取人が元妻名義のまま、「独身時代から入っている保険の保険受取人は親にしていた」が現在親は死亡している等、ライフスタイルが変わっても保険金受取人を以前と同じままになっている事はないでしょうか?

実は、保険契約者は、保険金の受取人をいつでも変更できます。

相続においても生命保険について問題が生じることがあります

事例1

生命保険の受取人が独身時代のまま義父だった場合

(契約者…夫 被保険者…夫 受取人…義父)

死亡保険金は相続税の対象となります。

上記のケースでは、妻や子供(法定相続人)に変更しておくのが良いのでは?

また、妻が義父から満期保険金をもらった場合は贈与税の対象、養父の死亡保険金をもらった場合は相続税(ただし2割加算)の対象となります。

その他、夫より先に義父が無くなった場合、受取人の変更を行っていない場合の保険金の受取人は受取人の法定相続人となります。

この場合、夫の母、夫の母がいない場合には夫の兄弟姉妹となるので受取人の変更は重要事項となります

生命保険の受取人は子供にした方が相続税の節税に

残された家族の生活のことを考えて加入する生命保険。生命保険金の受取人を配偶者にしている方も多いと思います。

実は、生命保険金の受取人を配偶者ではなく、子供にした方が相続税の節税になることが多いのです。

理由は、下記の制度がある為です。

①配偶者に対する相続税額の軽減

配偶者には1億6千万円の控除があり相続税がかからない

②生命保険等の非課税金額

500万×法定相続人の数で計算した金額まで相続税が非課税

③二次相続

二次相続とは、父親の死亡時に母親が引き継いだ父親の財産を、のちに母が逝去したことで再度、子供が相続する場合など、2回目の相続のことをいいます。この場合は配偶者のときには適用された相続税額の軽減がないため、相続税が高くなる傾向にあります。

事例2

■生命保険の受取人が妻だった場合

(契約者…夫 被保険者…夫 受取人…妻 保険金…2,000万)

生命保険金2,000万円を妻が受取、その他の相続財産は1億6,000万円であれば、相続財産は1億6,000万円となり、相続税0円

↓

[母死亡時]

母の死亡時に、生命保険金の残りそのままを現預金で2,000万円所持していれば、子が相続する相続財産は2,000万円を加えて1億8,000万円となります。

■生命保険の受取人が子だった場合

(契約者…夫 被保険者…夫 受取人…子 保険金…2,000万)

実は生命保険金には保険金の非課税額枠があります。

今回の場合500万円×法定相続人4人=2,000万円が非課税枠のため生命保険金2,000万円から2,000万円を差し引いたら0円の財産として相続税法上扱われます。

↓

[母死亡時]

父死亡時に既に子がその2,000万円をゼロ評価で相続しているため、母上の相続財産は本来の1億6,000万円のままです。

結果的には最初から子を受取人にしておいた方が節税になります。

この他保険金の受取人については、離婚した元妻、離婚した妻との子供、疎遠になった子供、兄弟姉妹など加入当初は問題なくても、時の経過により現在の環境と合わない状態になっていないかを確認し受取人を変更することも相続対策の一つではないでしょうか。

生命保険の税金は複雑ですので保険内容を変更される際は変更前に一度担当者に相談してください。

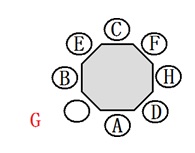

3 八角形のテーブルにAさんからHさんの8人が座っています。

・Aさんの右隣りはDさんが座っています。

・BさんとHさんは向かい合っています。

・Eさんの隣はCさんです。

・Dさんの右二席隣はFさんです。

Aさんの左隣りは誰でしょうか?

*気分

会社の営業マン宛に掛かってきた電話に出た彼女。

相手「××と申しますが、△△さんはいらっしゃいますか?」

先輩「申し訳ございません。△△は、機嫌が悪いと言って早退しました。」

気分が悪くて帰っただけなのに・・・。

*事務

午後から大事なお得意様が来るので事務の女性にショートケーキを5個買ってくるようにお願いしたら、消毒液(しょーどくえき)を5本買ってきた。

*嫁

うちの母がテレビを見ていると、美人のアナウンサーが出てきた。母は、

「こんな人が嫁に来てくれるといいわ」と言ってニコニコしていたが、

ウチの家族で男はお父さんしかいない。母は、いったい誰の嫁がほしいのだろうか・・・・・。

*酔っている

酔っ払って帰宅した夫は、そのまま居間に寝てしまった。

重くてとても寝床まで運べない。「這(は)って行ってよ」と

何度も声をかけたが、そのたびに夫は 「ハッ!ハッ!ハッ!」 と答えた。

1.加湿器(菓子付き)

2.造花(増加)

3.Gさん

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================