年金の話

サラリーマンは遠慮なく奪われる。

先日の「年金だけでは2,000万円不足する」という金融庁の報告書が話題になりました。

金融審議会市場ワーキンググループ報告書「高齢社会における資産形成・管理」の対象者はサラリーマン(厚生年金)です。

国民年金の対象者は原則自営業者であり、自ら老後資金を貯めるのが当然という意識でしょう。

そこで、元となっている国民年金について再確認しておきます。

年金制度はあまりにも複雑です。支払う保険料も、貰える年金額も年々かわってきています。

話を単純にしないと私も分からないので、年金の保険料ともらえる国民年金額の損得で説明をします。

円(約800万円)支払う形になります。

65歳から年に約78万円もらうとして、65歳のときの平均余命が男性19.55年、女性で24.38年ですので、合計で男性は1,560万円、女性は1,900万円です。これは、男性の場合支払った年金保険料の1.95倍、女性は2.38倍もらえることになります。

この場合の複利計算をすると、男性で年2.3%、女性では年2.8%になります。

所得税の優遇や年金保険料や年金給付金が変わらないとすれば金額が低くとも良い制度です。

国民年金保険料は学生などの免除制度などもあり、徴収がまだまだ厳しくないので未加入者、未納付者が多いと言われています。

自営業者の方は、保険料も保険給付金も定額性である国民年金に加入する方が経済的に合理的です。

そこで、自営業の方々は自分で資産運用を始める前に国民年金を払いましょう。

一方、厚生年金制度は、老齢基礎年金(国民年金と同じ制度)と老齢厚生年金(給与水準によって決まる制度)との組み合わせです。保険料は給与の9.15%です。

実際には、雇用者(会社)が同額の9.15%を支払っています。

厚生年金に一定の条件をおいて40年加入し、年金を平均余命までもらったと仮定した場合マイナス利回りになります。どこにお金が消えているのでしょうか。

サラリーマンは厚生年金を払っても大いに得をしますというパンフレットを見たことがありますが、あれはサラリーマンが自分の給与明細に書かれている厚生年金の保険料を見ている世界の話です。

同額の保険料を会社が支払っています。これは会社の損益計算書のなかに、給与賞与科目とは別に、法定福利費科目に含まれており、ともに人件費とされています。

ちなみに、法定福利費は給与賞与のおよそ15%となります。

月20万円及び通勤費1万円で新入社員を採用したとします。

社員の実感では給与は手取額164,880円(給与21万円+通勤費1万円-社会保険料・本人負担分21万円×15%-定期券代1万円-所得税3,620円)でしょう。

会社は社員に21万円の支払いとは別に、会社負担分の法定福利費31,500円を払い、社員を1人採用して給与が合計241,500円支払うという感覚です。

つまり、もらう社員は1ヶ月164,800円の給与、支払う会社は241,500円の人件費。大きな差があります。

さらに、新入社員が優秀であれば給与は数年後50%上がり、月30万円になったときの手取りは次のようになります。

《従業員の手取り》

給与30万円+通勤費1万円-本人負担分の社会保険料46,500円-定期代1万円-所得税7,070円-地方税11,800円)=234,630円

会社は、社員に10万円アップした31万円の支払いとは別に、会社負担の法定支払人件費46,500円(15%)を加算して人件費は356,500円となります。

[結 論]

1.自営業者は国民年金に加入した方がよい

2.厚生年金は実質は税金であり、まともに徴収から逃れる方法はない

3.厚生年金は損得でいえば不利な制度であるが、会社が源泉徴収する制度であり必ず加入しなければならない。

4.自営業者には公的年金制度としての国民年金の他に預金と似ている国民年金基金制度がある

加入者は、20歳から60歳未満までの自営業者やその家族などであり会社員は加入できません。

掛金上限は月6万8,000円までで、掛金は所得控除、年金の給付は終身型、確定額により異なりますが、現在でも年利1%の利息がのっているとのことです。

国が運用していますので、破産リスクが相当低いのではないでしょうか…。

5.サラリーマンはiDeCoなどが良さそうであるが、過去の金融市場と同じ値動きを金融市場がするかどうかは誰もわからない。

学問的には金融市場ではインデックス運用が良いと言われているが…。

6.給与水準について社長が考える給与と社員が感じる給与とには大きな差があることを知っておく

7.人を増やし給与が増えると給与増加額とは別に15%会社負担の人件費も増える

(記:長 伸幸)

消費税軽減税率①

消費税軽減税率はどの会社でも影響がある

消費税の引き上げが令和元年10月1日に実行されようとしています。

消費税増税の中で軽減税率が話題となっており、皆様ご存知かと思います。

軽減税率は、主に飲食料品が対象となるので飲食事業を行っていない会社は他人事ではないでしょうか?

しかし、軽減税率はどの会社にも影響してくるのです。

具体的には、費用のうちどの会社でも使う会議費などです。

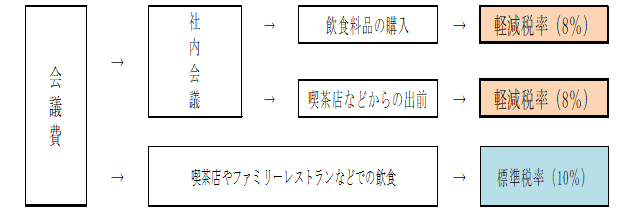

〇会議費に関連する適用税率表

上記表のように、社内会議で使用するお茶やお菓子、お弁当などは軽減税率の対象となるため、会計帳簿の入力は軽減税率8%として処理する必要があります。

また、令和元年10月1日以降の請求書・領収書のうち、軽減税率対象品目の販売がされる場合には、軽減税率8%の商品と標準税率10%の商品とが区分して記載されるため、その請求書・領収書に書かれている税率で入力しなければなりません。

会計帳簿には、以下の事項を入力する必要があります。※③以外は現行と同じ

①仕入先の名称…摘要欄に入力

②取引年月日…日付欄に入力

③取引内容(軽減税率対象品目である旨)…摘要欄に入力

④取引金額…金額欄に入力

(記:春木)

消費税軽減税率②

消費税軽減税率制度への対応準備

最近では「お店のレジは軽減税率に対応していますか?」と呼びかけるテレビのコマーシャルをよく見かけます。

軽減税率制度の対象、は食品と新聞だから食品を販売していない事業者には関係ないと思いがちですが、消費税の軽減税率制度は基本的にすべての事業者に関係があります。日々のどのような取引で軽減税率が適用されるのか事前に確認しておきましょう。

まず、軽減税率対象の品目は

・食品表示法に規定する食品(酒類、医薬品等、外食、ケータリング等を除く)

・ハンバーガー店などのテイクアウト

・そば屋などの出前

・週2回以上発行の定期購読契約に基づく新聞

などです。

上記品目を販売していない事業者でも、軽減税率対象品を購入している場合には、軽減税率対象品の経費が発生することとなるので、消費税を8%と10%に区分する必要があります。

例えば、会社で催すお花見用のお菓子とお酒の買い出しをした場合には、軽減税率対象品目である食品と軽減税率対象外である酒類が一つのレシートに記載されることになります。この場合、経費の計上は8%と10%に区分して計上する必要があります。

他にも軽減税率の対象となる支出の例として、

・会議用のお弁当代、飲料代

・従業員へのお茶菓子代

・社内用の新聞代(週2回以上発行の定期購読契約に基づくもの)

などがあります。

このようにすべての事業者で、軽減税率の対象となるものがあるかどうかの確認が必要になり、領収書か請求書に必ず8%分がいくらと記載する約束なのでそれを信じて経理処理することになります。

(記:中村)

消費税軽減税率③

消費税軽減税率あれこれ

軽減税率で、国税庁が出しているQ&Aの中で面白いものをピックアップしてみました。

1. 生きた家畜は10%、生きた魚は8%

そのまま食べられるかどうかが判断基準のようで、生きた魚でも熱帯魚などの観賞用の魚は10%となります。

2. 賞味期限切れの食品の譲渡は10%

食品でも廃棄するために譲渡する場合は10%です。

3. ノンアルコールビール、みりん風調味料(アルコール分が一度未満のもの)8%

酒税法に規定する酒類は10%ですが、上記のものは対象外のため。

4. 医薬品、医薬部外品、特定保健用食品(医薬品等) → 1 0%

栄養ドリンク、健康食品、美容食品 → 8%

医薬品等は、軽減税率対象から除かれていますので10%となります。それ以外のものは8%です。

5. 外食で食べ残しを持ち帰る場合 → 10%

持ち帰りは通常8%ですが、外食で注文した時点で飲食設備がある場所で飲食すると判定され、飲食後に持ち帰っても10%となります。

6. 食事設備がある場所の移動販売車での食品販売 → 10%

公園のベンチを利用して飲食する移動販売車での食品販売 → 8%

食事をするためだけの設備があるかどうか?が判断基準となります。

7. 食品添加物の金箔の販売 → 8%

金箔であっても食用であれば8%となります。

8. イートインスペースでの飲食

イートインスペースで食べる旨の意思表示有 → 10%

イートインスペースで食べる旨の意思表示無 → 8%

ファーストフード店やコンビニでは「店内で飲食される場合は申し出てください」との貼り紙で対応するようです。

軽減税率が始まる前でもいろいろなものが載っていました。制度が始まればいろいろ追加されると思いますので、順次紹介していきたいと思います。

軽減税率の対象かどうか?を悩まれた時は、各担当者にご相談ください。

(記:石橋)

地方税の納税がぐっと便利に

2019年10月からスタートする「地方税共通納税システム」

本年10月1日から、複数の自治体への納税が一度の手続きですむようになる「地方税共通納税システム」がスタートします。

地方税共通納税システムとは、全ての都道府県、市区町村へ自宅や職場のパソコンから電子納税が出来る仕組みです。

複数の地方公共団体に対して、一度の操作で電子納税を行うことが可能となり地方税の事務負担の大幅軽減が期待されます。

メリット

① すべての地方公共団体で電子納税が可能

今まで電子納税は一部の団体のみの対応でしたが、すべての地方公共団体で納税が可能となります。納税方法は、インターネットバンキングかダイレクト方式を選択することができます。

② 電子申告から納税まで、一連の手順で行うことが出来ます。

eLTAX(地方税ポータルシステム)にて電子申告後、そのまま同システムを利用して、複数の地方公共団体で納付が可能となります。

領収書は交付されませんが、納付履歴などがパソコン画面上で確認できます。

③ 自宅や職場のパソコンでインターネットで納付が可能となります。

わざわざ納付の為に金融機関に足を運ぶ必要がなくなります。

平日8時30分から24時までシステム利用が可能。

納税できる税金の種類

⑴法人都道府県民税 ⑵法人事業税 ⑶地方法人特別税

⑷法人市町村税 ⑸事業所税 ⑹個人住民税(特別徴収分、延滞金等も含む)

しかし、残念ながら固定資産税、自動車税については、当初取り扱いが無いようです。

(記:荻野)

相続税の路線価発表

7月1日、相続税や贈与税の土地等の課税評価額の基準となる令和元年分の路線価及び評価倍率が国税庁から公開されました。

相続税の路線価とは、1月1日時点の時価の8割を目安につけるとされています。

8割というのは、時価そのものでは年間の地価変動に対応できないため、安全に少し低めにつけておこうする国の方針とされています。

その年1月から12月まで変わりません。

九州7県の平均は、1.6%増で、3年連続プラスになりました。福岡県は、3.6%増で4年連続プラスです。

県別の変動率は、沖縄県が8.3%で2年連続トップです。佐賀、長崎、熊本は2年連続のプラス。大分は27年ぶりにプラスとなりました。鹿児島、宮崎はマイナスとなりました。

特色は、訪日客数が伸びている都市が上昇しているほか、ホテルやオフィス向けの需要が堅調に推移した利便性の高い都市を中心に、再開発が進む都市で上昇しています。

≪福岡県の主な地区の路線価≫

| (単位:千円/㎡) | ||||

| 平成30年度 | 令和元年度 | 変動率 | ||

| 福岡市中央区天神2丁目(渡辺通り) | 7,000 | 7,870 | 12.4% | |

| 福岡市博多区博多駅前2丁目(住吉通り) | 4,610 | 5,360 | 16.3% | |

| 福岡市早良区西新4丁目(明治通り) | 600 | 680 | 13.3% | |

| 福岡市城南区別府2丁目(別府駅前) | 320 | 360 | 12.5% | |

| 福岡市西区姪浜駅南1丁目(姪浜駅前) | 320 | 350 | 9.3% | |

| 福岡市南区大橋1丁目(大橋駅前) | 580 | 640 | 10.3% | |

| 福岡市東区千早4丁目(千早並木通り) | 330 | 390 | 18.2% | |

| 春日市春日原北町3丁目(春日原駅前通り) | 220 | 260 | 18.2% | |

(記:永冨)

【ひらめき謎解き】

①5/5 11/3 4/29 頭をよめ

②谷 刻 告 黒 これはどこ?

③荷車を引いている人に「後ろで押しているのはあなたの息子さんですか?」と尋ねると「そうだ!」と答えたが、後ろへ回ってその息子に「前で引いているのはキミのお父さんだね」と言うと「とんでもない!」と言われてしまった。さて、この二人の関係は?

④死刑囚がその国の王様に「一つだけ願いを叶えてやる。死に方を選ばせてやろう」と言われた。さてこの死刑囚が死刑を免れるためにはなんと答えれば良い?

⑤通る時には閉まって 通らない時には開いているものは?

⑥1.2文字目を「はご」に変えるとお正月飾りに、3文字目を「が」に変えると血液型に、3.4文字目を「かみ」に変えると動物になる都道府県は?

⑦冬の山小屋に「ろうそく」と「だんろ」と「まき」があります。すべてに火をつけたいのですが、手元にはマッチ1本だけ。さて一番最初に火をつけるべきなのはどれ?

⑧土の右には寿司がある。傘の右には赤がある。では、へその右にあるのは?

【ひらめき謎解き 答え】

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================