賀 正

あけましておめでとうございます。今年も宜しくお願い申し上げます。

さて、1月3日の夜6時半頃の地震には驚かされました。九州新幹線が全面ストップとの事。私どものスタッフもこれに引っ掛かり結局、夜中の2時半に博多駅に到着した者がいました。株式市場も昨年末から今年の初めにかけ、上下の変動が激しく波乱含みです。

2019年は60年でひとまわりする干支では己亥(つちのと・い)の年だそうです。インターネットで見てみると、色々な説明があるようです。そのうちの一つを紹介します。

【己】(つちのと)は、十干のうち6番目。太陽が中天に昇り、生命の精力が横溢する時期である。草木は生い茂って形を整える。陰陽五行説では己は陰の土にあたる。 【亥】(い)は十二支では最後に当たる。「子」で発芽した種子が成長して結実し、最後の「亥」では種が再び地中に埋まり、次世代へ襷を渡す準備をする。陰陽五行説では亥は陰の水にあたる。

過去の出来事をみてみます。

毎年何かしらの大きな出来事が次から次にと起きていますから、干支を気にすることはないと思いますが・・・。

皆様、今年一年良いお年になりますことをお祈り申し上げます。

敬具

長 伸幸

平成31年度税制改正

毎年、毎年、税法を改正し続けています。

本当にこんなに変える必要があるのかと疑問にも感じますが・・・。このように毎年変更してくれるので、私ども会計事務所の仕事も続いているのでしょうか。

平成31年度の税制改正は、ここ2、3年の改正では小粒な改正です。

しかし、皆様に関係することも多いので簡単に説明致します。

2月中旬に税法改正の説明会を開きます。また、詳細を説明するパンフレットも作りますので、興味のある方は、私どもの担当者に申し付け下さい。

<消費税率を今年の10月1日より8%から10%に引き上げることに関連する税法改正>

[所得税]

1.住宅ローン税額控除

(現在・消費税率8%で住宅を建てたとき)

住宅ローン税額控除として年末借入金残高の1%を所得税(控除不足は住民税)から控除する。

期間:10年間

借入金の上限:2,000万円(一般住宅)、3,000万円(特定の優良住宅)

(消費税率10%で住宅を建てたとき)

年末借入金の残高の1%を13年間税額控除する。

ただし、11~13年目には8%と10%の差額の1/3を上限とする。

借入金の上限:4,000万円(一般住宅)、5,000万円(特定の優良住宅)

~経過措置~

今年3月31日までに請負契約済の住宅は引渡が今年10月1日以降でも消費税は8%

2.住宅取得資金の贈与の非課税

(消費税8%の住宅の場合)

贈与700万円まで非課税(特定のバリアフリー等住宅の場合1,200万円まで)

(消費税10%の住宅の場合)

贈与2,500万円まで非課税(特定のバリアフリー等住宅の場合3,000万円まで)

※消費税が8%から10%になっても、急激な住宅建設の落ち込みがないようにするための制度なので、いずれも期間制限があります。

[その他の所得税関係]

1.空き家に係る譲渡所得の3,000万円特別控除の特例

相続した住宅を空き家のまま売却するときに、売却益3,000万円まで所得税が課税されない条件が少し緩められました。

(従来の条件)

被相続人が相続開始の直前において被相続人の自宅として用いていたこと。

(改正後)

被相続人が、介護保険の認定を受け、かつ相続開始の直前まで老人ホーム等に入所していた場合で、その自宅について被相続人による一定の使用がなされていたこと。

※その他の条件は変わりません。

2.ふるさと納税

対象となる地方自治体を国が指定する。(今年6月以降の寄付分から)

これにより返礼品の金額は寄付金の30%までで地元の特産品などの条件が付きます。

[相続税関係]

1.個人事業者の事業用資産にかかわる相続税・贈与税の納付猶予制度

個人事業者の事業用宅地(400㎡まで)・建物等の一定の減価償却資産が対象。(要は相続税がかからない)。事前に(2024年3月31日まで)承継計画の届出・認定が必要。

※個人開業医が対象と言われていますが、手続が複雑なことと長期間事業を続ける必要があることが難点です。

2.民法の改正に関連する改正

成人 20歳→18歳

配偶者が相続できる自宅の配偶者居住権及び敷地利用権の評価のルールが定められた。

3.教育資金贈与信託の制限

・受贈者の所得 1,000万円以下

・23歳以上の習い事等費用は対象外

・23歳以上の受贈者への相続3年前以内の贈与規制

・2021年3月に再度制度見直し

4.特別寄与料や配偶者居住権などの民法の改正についての相続税の取扱いの明確化

[法人税関係]

1.試験研究費・研究開発費税制の見直し

2.中小企業務向け設備投資促進税制の見直し

・対象となる設備等の明確化

3.各種設備投資税制の見直しと新設

・地域未来投資促進税制

・事業継続力強化設備投資税制

[地方税]

東京都など財政の豊かな地区からその他の地区に財源を移す目的で税目を増加。

税率は、結果としては増加しない。

| (従来{10年ぐらい前}) | (将来のイメージ) | |

| 国 法人税 | 国 法人税 | |

| 地方 | 地方 | |

| 地方法人税 | 地方法人税 法人住民税(分配) | |

| 事業税 | 事業税 特別法人事業税(分配) |

相続に関連する改正の施行日

2018年7月に相続法(民法)の大改正が行われ、その施行日が決まりました。

日本の平均寿命が延び、高齢化社会になる等社会環境の変化に対応するために改正が行われています。改正法の施行日は原則2019年7月1日ですが、一部の規定については施行日が異なります。

| 2019年1月13日~ 自筆証書遺言の方式を緩和する方策(注1) | 財産目録をパソコンで作成する、あるいは通帳のコピーや不動産の登記事項証明書等を添付するなどの方法により、自筆証書遺言を作成できます。 |

| 2019年7月1日~ (原則) 遺留分制度の見直し | 遺留分減殺請求によって生ずる権利が金銭債権となります。 また、遺留分侵害額の算定の際の相続人への贈与持戻しは10年分になります。 |

| 遺産分割前の預貯金の払戻し制度 | 遺産分割前であっても、預貯金債券のうち一定割合(上限150万円)については、家庭裁判所の判定を経ずに、相続人が単独で金融機関において払戻しできるようになります。 |

| 相続の効力等に関する見直し | 遺言等による相続財産で法定相続分を超える部分について、第三者に対抗するには登記等の対抗要件が求められるようになります。 |

| 特別の寄与等の規定(一部の規定を除く) | 息子のお嫁さん等が介護に努めた場合などが考えられます。 |

| 2020年4月1日~ 配偶者居住権及び配偶者短期居住権の新設等 | 相続開始時に被相続人が所有する建物に住んでいた配偶者が、終身または一定期間、その建物を無償で使用できる権利です。 |

| 2020年7月10日~ 法務局における遺言書の保管等(注2) | 自筆証書による遺言書を法務局で保管できるようになります。 これにより、自筆証書遺言書の紛失や改ざんなどのリスクが減り、無用な相続の紛争を防ぐことができます。 |

(注1)自筆証書遺言に添付する財産目録については手書きでなくてもよいですが、遺言書の本文については、これまでどおり手書きで作成する必要があります。また、パソコン等で作成した財産目録についても、署名押印を行う必要があるため、偽造防止ができます。

(注2)保管対象となる遺言書や保管の費用等の具体的な事項については、施行日(2020年7月10日)までの間に定めることになっています。

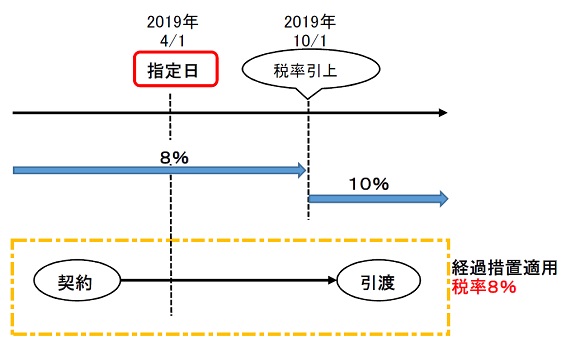

消費税 請負契約の経過措置について

2019年10月から消費税率の10%引き上げが決まりました。消費税は原則、物が引き渡された日の税率を適用しますが、例外的に旧税率を適用する場合があります。

この例外を経過措置といいますが、そのうち請負契約の取り扱いについてご紹介致します。

経過措置の対象となる請負契約は、建設請負契約、製造請負契約、ソフトウェア開発、リフォーム、修繕等です。これらのような請負契約で2019年3月31日までに契約締結されたものは、引渡日が消費税増税後であっても、旧税率(8%)を適用しなければなりません。

たとえば、業者が企画したマンションに変更を加えることなく購入(建売り)する場合は、該当せず、何らかの改造や注文(壁の色やドアの形状など)を加えて購入するときは請負契約に該当します。

~経過措置のイメージ~

上記のように指定日の前日(2019年3月31日)までに請負契約が行われた場合は、2019年10月1日以降売買の場合も旧税率(8%)を適用します。

~注意点~

・経過措置が適用される取引は、必ず旧税率を適用しなければなりません。

・契約の相手方に対し、旧税率の適用を受けたことを契約書や請求書等の書面で通知する必要があります。

・追加工事で契約金額が増加した場合、増額分の金額のみが新税率となります。

・請負契約に変更がある場合には新税率が適用されます。

確定申告のご案内

今年も平成30年度分の所得税の確定申告の季節(平成31年3月15日提出期限)がやってきました。

昨年、私どもの事務所で確定申告をお手伝いさせていただきましたお客様へはそれぞれ個別に連絡を取らせていただいております。

しかし、色々な事情により今年から、私どもの事務所に依頼したいと思われる方は、遠慮なく私どもまでご連絡ください。

このような方々に特にお役立ちできると思います。

1.土地・建物などの不動産を売却した

2.収用等により高額な補償をもらった

3.相続税を払って相続した、不動産や動産などを売却した

私どもでは、税法の規程に従い、取得費と認められるもの、必要経費と認められるもの、税法上の恩典がうけられるものなど、細かく調査確認のうえ所得税の確定申告書を作成させて頂きます。

(担当:下平・大江)

TEL 092-731-4640

笑い話

メッセージ

しばらくメールボックスのチェックをしていなかった友人が久々にメールボックスを開けて

言った一言。

「あーもうこんなにダイイングメッセージが来てる!!!」

友人の周りではたくさん殺人事件が起きているようです。

職場での話

今朝、同僚の○○君が取引先の担当者に電話をかけていたの。

その担当者はまだ会社に出社していなかったので、電話対応をしてくれた相手に

「出社されたら電話ください」 と言おうとして

「出世されたら電話ください」 って言っていたわ…。

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================