いつまでも続けられるはずはないのだが?

社会保険料率はどこまで上がり続けるか?

日本国民は耐え続けることができるのか?

海外から日本への観光客が増加し続けています。その理由はアジアを中心に人々の所得水準が上がり豊かになっているためです。

一方、日本人の所得は上がらず相対的に貧しくなっている。貧しい国の物価は安い。貧しい国へ行く観光費用は安い。だから、日本に観光へという流れは加速しています。

日本人が貧しくなっている理由の一つに、所得が増えないのに税金などの負担が増え続けていることが挙げられます。

消費税は平成元年の3%から平成31年は10%にまで増えました。

国会で承認されることもなく社会保険料も50年前は給与の13.25%(これを会社と会社員が折半します)でしたが、今は給与と賞与の合計の30%まで上がりました。

会社にしてみれば、50年前は社員に給与100万円・賞与20万円を払う場合、別に社会保険料分として6万6千円(100万円×13.2%×1/2)合計126万6千円の支払でした。

現在は社員に給与100万円・賞与20万円を払う場合、別に社会保険料を18万円{(100万円+20万円)×30%×1/2}払わなければならず支払は138万円です。

一方、社員の社会保険料控除後の手取額は50年前は113万4千円、現在は102万円です。

会社負担分の社会保険料(人件費)の上昇を抑えるために、財団連の大会社等は消費税率の引き上げに賛成な理由もそこにありますね。

ちなみに昔(2003年以前)は、月給からしか社会保険料は引かれず、賞与からは引かれていませんでした。現在は賞与からも社会保険料は引かれています。

昔、年収が同じなら賞与を多くして、月給を少なくした方が良いですよとアドバイスしていたことを思い出します。

多少、所得が増えても社会保険料の負担増加で手取額が増えたという実感はないでしょうね。所得の低いパートの方(130万円以下)を厚生年金に入れようという主張を厚生労働省が行っているところをみると、少しでも年金破綻を繰り延べようとしているのだろうとしか私には思えません。

| 厚生年金 | 健康保険 | 介護保険 | 合計 | ||

| 1970年 | 大阪万博の年 | 6.2% | 7.0% | - | 13.2% |

| 1989年 | 平成元年 | 12.4% | 8.3% | - | 20.7% |

| 2000年 | 介護保険始まる | 17.35% | 8.5% | 0.6% | 26.45% |

| 2003年 | 賞与からも社会保険料引かれ始める | 17.35% | 8.2% | 0.89% | 26.44% |

| 2019年 | 令和元年 | 18.3% | 10% | 1.73% | 30.03% |

さて、どこまで社会保険料は上がり続けるのでしょうか?

平成という時代は急速に国民負担が上昇した30年間として私の記憶に残ることでしょう。

(記 長)

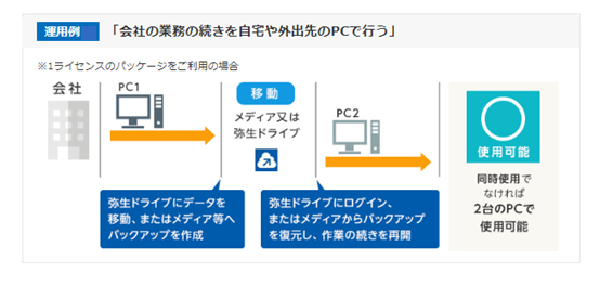

弥生ドライブの便利な使い方

弥生ドライブとは、弥生会計が提供しているオンラインストレージサービスです。

サポート加入者は、2GBまでクラウド上にデータを保存することができ共有フォルダを設定することで、会計事務所とデータを共有することもできます。

1ライセンスのパッケージ契約の場合、同時使用でなければ2台のパソコンで弥生会計を使用可能です。

例えば、社長と経理担当者のパソコンに、弥生会計をそれぞれインストールすると、同時使用でなければどちらのパソコンからも会計データを扱うことができます。

ノートパソコンにインストールしておいて、会計データを弥生ドライブに保存しておけば、外出先や出張先でもインターネット環境があれば会計データを閲覧・入力することができます。

同様に、2ライセンスのパッケージ契約の場合は、同時使用でなければ3台のパソコンで弥生会計を使用することができます。

これらのサービスはサポート加入料に含まれており、追加料金はかかりません。

弥生ドライブは、弥生会計をクラウド会計のように使えますので、今までスタンドアロン型で慣れている方にはおすすめです。

(記 岩永)

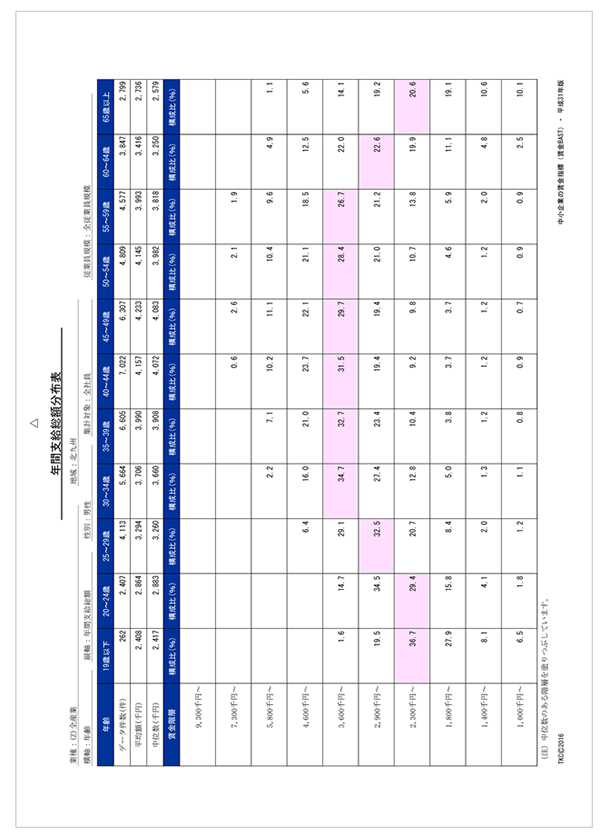

中小企業の年間給与・賞与

12月は年末調整の季節でもあります。

各団体が出している年間・賞与のデータを紹介します。

【TKCによる北部九州地方のデータ】

TKCという団体で集計している北部九州地方の昨年の年間給与・賞与のデータを次のページに紹介しています。貴社の年末調整のデータ(1年間の支払給与)の水準と比較してみると地域の給与水準で比べて高めなのか低めなのか分かるのではないでしょうか。

(注)右側のページの資料を見るときに気をつけること

- TKCの給与計算ソフト(データは1カ所に集められるシステム)を用いて1年間給与計算を行った人で、かつ、年末調整を行った男子社員のデータであること。

- 利用している会社は中小零細企業であること

- 福岡県、佐賀県、長崎県で男子48,412名のデータであり、福岡県単独では平均年間支給額はこのデータより5%弱高いこと

【福岡県庁のホームページによるデータ】

(平成30年平均給与・男性)

※月給ベース・賞与は含まず

| 平均賃金(円) | 平均年齢 | 平均実労働時間 | ||||

| 基準内 | 基準外 | 合計 | 所定内 | 所定外 | ||

| 中小企業 | 265,701 | 40,722 | 306,423 | 43.7 | 164.8 | 20.2 |

| 大企業 | 315,960 | 61,101 | 377,061 | 41.0 | 155.3 | 24.1 |

【厚生労働省「毎月勤務統計調査」全国平均のデータ】

(年末賞与の支給状況)

中小企業での賞与の支給状況がどうなるのか分かりませんが、参考に昨年の年末賞与の統計を示しています。

賞与を支給できない会社もまだまだ存在しているのですね。

| 平均支給額/人 | 決って支給する 給与に対する割合 | 賞与支給のない割合 | |

| 従業員 5人-29人 | 265,140円 | 1.0ヶ月 | 31.5% |

| 従業員 30人-99人 | 343,977円 | 1.13ヶ月 | 8.2% |

(記 長)

インフルエンザで休んだ従業員の給与の取扱い

有給扱い?欠勤扱い?

例年、インフルエンザは、12月から3月の間にかけて流行していくようですが、今年は沖縄県でインフルエンザ警報が9月に発令され通常より2カ月ほど早いようです。

発症したら、数日間会社を休まなければなりませんが、この場合、有給休暇扱いになるか、欠勤扱いになるか、休業手当を支払う義務があるか、などをまとめてみました。

【従業員が季節性インフルエンザにかかって休む場合の取扱い】

①自主的に休む場合は『欠勤扱い』

「インフルエンザにかかって高熱が出て、出勤できない」と自主的に休むと欠勤扱いになります。欠勤とは、体調不良など、従業員側の事情・理由によって休むことで、給料は発生しません。

欠勤扱いは給与が発生しないので、連続4日以上休めば傷病手当を申請できます。

傷病手当とは、連続4日以上勤務日を休む場合は4日目以降の日数分だけ健康保険から傷病手当金が出る制度です。(最初の3日間は出ません。)

②休んだ期間を有給休暇に振替

インフルエンザで会社を5日休んだ場合、欠勤扱いで給与が出ないと不安に思う方も多いので、有給休暇が残っていれば、取得して休むことが多く、会社の取り扱いとしても有給休暇を使って休んでもらう場合が多いようです。

③会社が強制的に休ませる場合は休業扱い

インフルエンザにかかった従業員本人は出勤したいと言っているけれど、会社が強制的に休ませる場合は休業となります。

会社側の事情により仕事が休みとなる場合は、休業手当が発生します。休業手当とは1日の平均賃金の60%以上を手当として支給されます。

季節性インフルエンザの診断を受けた従業員が自主的に休まず、出勤しようとしたのを強制的に休ませるならば休業手当を支払う必要が生じることもありますが、新型インフルエンザや特定鳥インフルエンザにかかった場合は、労働安全衛生法第68条と労働安全衛生規則第61条により、労働者の就業を禁止しています。

この場合は、休業手当を支払う必要はなく、欠勤扱いとして無給となります。労働安全衛生法や感染症予防法が適用されるかどうかは、インフルエンザが季節性か新型かによって変わるということですね。

社員がインフルエンザにかかったら、まずは会社の就業規則に従って行動してもらう必要があります。会社としての対応を決めておく必要があるので、インフルエンザに対する就業規則の整備をすることも考えていきましょう。

【予防接種費用の経費の取扱い】

インフルエンザの予防の一環として予防接種を受けてもらうなどの対策も必要です。

この場合の予防接種費用の取扱いは必要経費にできるのでしょうか。下記の通りです。

(個人事業主)

残念ながら、個人事業主自身の予防接種費用は経費として計上することはできません。ただし、従業員の予防接種代を事業主が負担する場合には必要経費とすることが可能です。

個人事業主の予防接種代は必要経費にはならず、病気予防のための医療費控除もできません。

(法 人)

役員・従業員全員が予防接種を行うのであれば福利厚生費として経費になります。

(記:山口)

笑い話

1.不在

電話で「担当者は、あいにく席をはずしております」と言おうとして、うっかり「担当者は、あいかわらず席をはずしております」と言ってしまった。

しかし、いつも不在の人なので、電話の相手は納得していた。

2.新入社員

部長宛ての電話を受けた新入社員が「田中部長はおりません」と言ったので「そういうときは『田中』はおりませんって呼び捨てでいうの」と教えた。

翌日、また田中部長宛ての電話を受けたその新入社員は「はい、田中ですね、少しお待ちください」と言ったあと「田中~、○○から電話です」と呼んだ。

頭の体操

1.三角形はいくつあるでしょう。

※頭の体操の解答は、長公認会計士事務所のHPにてご確認ください。

ネットビジネスの概要と税務調査の動向

今、ネットビジネスを行っている人が増えています。その形態は、企業に勤めながら副業として行っている人、主婦業のかたわら行っている人、専業で行っている人など様々です。

ネットビジネスで主なものは、下記の①から⑤です。

①インターネット広告

広告主の代わりに、事業主が自社のWebサイトに広告を貼って商品・サービスを宣伝し、広告収入を得るビジネス。

②インターネット物販

実店舗を持たずに、インターネット上で物を仕入れ、販売するビジネス。

③クラウドソーシング

インターネット上のマッチングサイト(クラウドソーシングサイト)で、仕事を請け負うビジネス。

④情報販売

形のある物ではなく、自分が今まで蓄積してきた知識・ノウハウなどの情報を、インターネット上で販売するビジネス。

⑤投資ビジネス

FXや仮想通貨など投資で稼ぐビジネス。

ネットビジネスの種類が多く、手軽に始められるのでネットビジネスを行っている方は多くいらっしゃると思いますが、ネットビジネスの利益は税金の対象となりますので、申告が必要になる場合があり、注意が必要です。

一昔前までは、ネットビジネスは、あくまでも小遣い稼ぎといったイメージや、税務署職員の中でも詳しい人がいなかったことから、「無申告でもばれない」というイメージがありましたが、近年は少し状況が変わってきています。

具体的には、ネットビジネスに詳しい専門官(情報技術専門官)が税務調査担当をし、また、全国税局に電子商取引専門調査チームがあり、税務調査を行うだけでなく、電子商取引に関わる情報収集を行っています。

ネットビジネスはインターネット上であるから申告しなくてもばれないのではなく、むしろインターネット上にさらされていることから、すでに情報が税務署に筒抜けであると考えるべきなのかもしれません。

もし、ネットビジネスをされている方がいらっしゃいましたら、税金のことなど気軽にご相談下さい。

(記:春木)

=====================

※相続のご相談なら長公認会計士事務所 まで