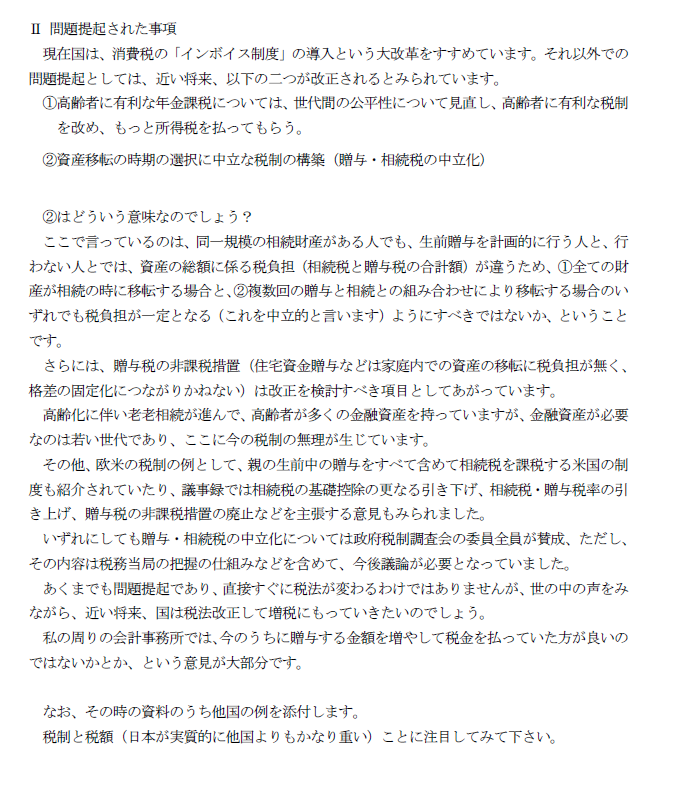

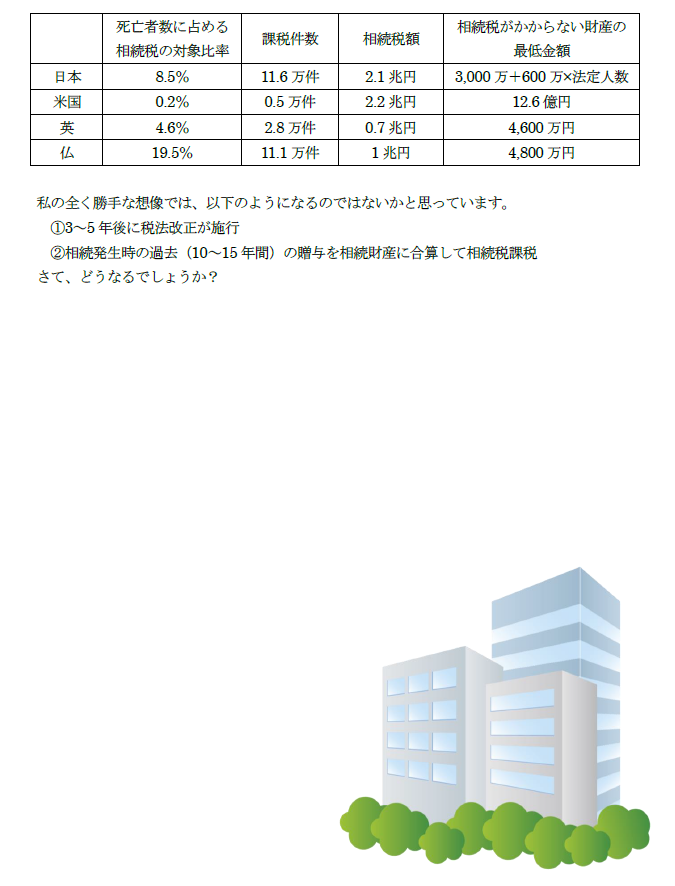

税務調査再開される

10月1日より、税務調査が再開されました。

3月の確定申告明けから当分の間、コロナウイルスの拡大を抑えるために、基本的に税務調査は緊急・必要なものを除き、控えるとされていました。コロナの状況もかなり抑えられてきたということで、10月1日から再開する旨が報道されています。

私共の事務所にも相続税の調査をやりたいという連絡が早速まいりました。税務当局から調査の日程に関連して連絡をされてきた方は、遠慮がちながら、という言い方でしたけども、しっかり調査は行うとの事です。

その時に税務当局より質問を受けたのは、こちらの調査を受ける家族にコロナ感染者はいませんか、コロナ調査をする時に対面せざるを得ないのですが、その対面をするところに充分な広さを空けられるような面談室のような場所はとれますか、という事でした。

特に調査を受ける側、立ち会う会計事務所側にコロナ患者がいれば調査が延期されるそうです。

手を洗う、手の消毒液があるかは聞かれませんでしたが、コロナに税務職員が感染させられることを用心している雰囲気が様々と伝わってきました。

なお、税務当局はしっかり予防しているので、調査で逆に納税者に移すことはないと暗におっしゃっていました。

また、一時的な理由で延期になっても、必ず調査をやるぞという気合を実感しました。

今年最初の調査だからなのかもしれませんが・・・

私の経験では、法人税の調査ですが、調査を受ける会社の社長の身内に不幸があったばかりだとか、社長の体調がすぐれない等と言った場合も、調査を延期してくれたことがあります。ただその時、資料とか元帳とかを預からせてほしい、つまり担当者が税務署に資料を持って帰って、税務署内で検査するという希望が有りましたが、それはお断りしました。現に資料が必要です。会社自身が内部の経理のために見返す必要があったりするということもあります。また、先輩から税務署内部でじっくり見られると、税務署内で仕事をした分、元を取らねば、と必ず何かを見つけ出すまで頑張られるからだ、という話を聞いた事もあります。

コロナの関係で調査が制限されていた分、今年後半、調査件数が激増したら困りますね。

今後は、調査の自粛期間中、税務署内部でじっくり内部資料を検討されていて、ポイントをついた調査になるでしょう。

(注)コロナに関連して、税法の取扱いが変わり、コロナに伴い、資金繰りが悪化している場合には、本来の納税期限よりも1年間無利子無利息で納税を延期してくれるという制度が有ります。法人税、源泉所得税、あるいは社会保険料等です。

ところが気を付けなければいけないことは、消費税の予定納付という制度があります。これは本来の立場から言うと、1年間の消費税の一部を昨年の納税額等に応じて3ヶ月なり6ヶ月毎に前払いで払っておきなさい、そして、年間の消費税を出し、それから予定納税で前払いしていた分を差引いて確定申告として払いなさいという制度です。

この消費税の予定納税分は1年間延長されているのではなく、決算をするまで延期されているというのが建前です。したがって、改めて消費税の全額について、資金繰りが苦しい会社は確定申告までに1年間返納申請を出すことになります。

事業者向けの主なコロナ施策の申請期限

| 持続化給付金 | 来年1月15日 |

| 家賃支援給付金 | 来年1月15日 |

| ものづくり・商業・サービス補助 | 11月26日(4次締切) |

| 税務申告期限の個別延長 | 申告できる状況になってからおおむね1カ月以内 |

| 納税猶予の特例 | 税金の納付期限 (延長された場合は延長後の期限) |

| 償却資産と事業用家屋の 固定資産税・都市計画税の軽減措置 | 来年1月31日(1月1日~) |

(記 長 伸幸)

経済的独立と4%ルール

「経済的独立」という言葉にめぐりあって衝撃を受けたのは、もう20年以上前です。

単にお金を貯めたい、豊かになりたいとしか考えていなかった時に、お金を貯める目的として「経済的独立」ということを教えられました。会社などで働かずとも生きていける経済的基盤を築けば、やりたい仕事を選べ、望むならまったく働かずにすむ。早期退職も可能になる。「経済的独立」を「会社に縛られないお金」と訳して解説している本をみつけて、色々刺激を受けたり、改めて私の考え方と同じだなと思うことがありましたので、紹介します。

「父が娘に伝える自由に生きるための30の投資の教え」

原題:The Simple Path to Wealth

your Road Map to Financial Independence and a Rich, Free Life

作:ジェイエル・コリンズ(JL Collins)ダイアモンド社

重要なガイドラインのなかのいくつか

・収入の範囲で消費する、借金はしない

・収入の一部を貯めよう、お金を貯めていない事があとで自分を縛る障害になる

・お金で買えるものよりも貴重なのは自由である事

・投資金額の4%で1年を暮していれば、経済的に自立していると言える(年間生活費の25倍 の金融資産を貯めなさい)

特に重要な点 4%ルール

財産を増やしていく時の資産運用をどうするかではなく、実際に引退する時、一時仕事から離れる時の資産運用をどうするかという事について、トリニティ・スタディの紹介をしています。

トリニティ大学(米国・会計学などで有力な大学の一つ)の教授3人が過去の資産運用の実績値を使って金融資産(株式と債券)の運用方針と、生活費の引出しの割合により金融資産がどうなるか研究したものです。

1998年(2009年に再検証)では1926年1月から2009年12月までの数値を用いて退職時に方針を決め、30年経った後の運用資産の金額がどう変わったかを示したものです。その中で、特に金融関係のメディアが騒いだ運用方針の結論は・・・

引退時の金融資産を「株式と債券」を半分ずつ保有するポートフォリオにして、生活費のためにその当初ポートフォリオの4%(ただしインフレに応じて調整する)を毎年引き出していくと、30年後のポートフォリオの金額は96%の確率で当初の金額より大きくなっている。

ただし、株式や債券の価額の変化は、米国の過去の実績数値である。株式運用はインデックスファンドを利用して、低い手数料率を使う。引き出し率が7%以上だと、ポートフォリオがゼロになり将来お金に困ることにもなりそうだ。

また、株式だけよりも債券を50%にするのは株価の変動が激しいため、安心安全のためです。仮にこれをあてはめると、1億円の運用資金があれば、年4%の引出しで400万円(プラス年金)の生活が一生続けられるという話になります。

4%といえば、金利ゼロで引き出し続ければ25年でゼロになります。65歳で引退、1億円の預金(金利ゼロ)で25年でなくなる。90歳で預金ゼロ。それよりは50%を株式運用すると、1億円はまず、そのままなくならない。しかし、米国の株式S&P500インデックスの最近の数値によれば、

1982年~2000年 年平均18.5% 増加

2000年~2009年 年平均マイナス3.8%

2009年~2015年 年平均17.7% 増加

米国の株式市場の黄金時代の実績を基にしているという事です。 一方、日本の株式市場(日経ダウ)の散々な数値はご存知の通りです。しかし、これからはどうでしょうか?

つまり物事は変化するという事です。私も平成バブルを経験するまで日本の土地は1~2年の落ち込みを除き必ず上がると信じていました。土地に大胆に投資した人、土地を売らなかった人が常に勝ち続けてきていました。過去の数値にこだわってはいけません。結局、資産運用といわれても過去の数値は将来の数値を保証しない。全く分からないなーという結論です。

株式運用と債券運用の割合として、ポートフォリオの作り方の一つとして、100から自分の年齢を引く方法を見たことがあります。

| 株式 | 債券 | |

| 40歳 | 60% | 40% |

| 50歳 | 50% | 50% |

| 60歳 | 40% | 60% |

| 70歳 | 30% | 70% |

株式の方が長期的には利回りが高いが、大きく下がることもある。リスクを避けるために、年齢が上がるにつれて債券の比率を上げていくのだ、という理論です。

結局、正しいルールは3つだけのように見えます。

・借金をしない

・支出は収入より少なく (老後の収入には配当や受取利息が含まれる。)

・余裕な資金を投資する

米国の株式市場、債券市場で運用して、4%ルールで引き出すという言葉に私は惹かれています。

ただし、これは米国の株式、S&P500インデックスの平均月次リターンによっており、債券の利回りは高格付けの米国社債の月次リターンの1926年1月から2009年2月までの実績数値によっています。今後の数値がどうなるのかまったくわかりません。

『Go Toトラベル』

地域共通クーポンの取り扱いは?

『Go Toトラベル』では、令和2年10月1日から旅行代金補助(補助割合35%)だけでなく地域共通クーポン券(以下、クーポン券・補助割合15%)の配布が始まっています。

旅行代金補助は、支払額が少なくなるだけなので分かりやすいですが、クーポン券で会社の備品等を購入し、会社で精算した場合の会計処理はどうなるのでしょうか?

店側と購入者精算側で処理を見ていきたいと思います。

ケースAの場合

【前提条件】商品代金がクーポン券より、高額な場合

(例)商品代金 2,200円(税込)

クーポン券(1,000円×1枚)利用

現金1,200円 支払

【店側の会計処理】

(1) 販売時

現金 1,200円 / 売上 2,000円

未収入金 1,000円 / 仮受消費税 200円

(2) クーポン券精算時

現金 1,000円 / 未収入金 1,000円

(クーポン券は未収入金として処理)

【購入者側精算時の会計処理】

(1) 精算時

消耗品費 2,000円 / 現金 1,200円

仮払消費税 200円 / 雑収入 1,000円(消費税不課税)

(クーポン券は会社の出張で入手した)

ケースBの場合

【前提条件】クーポン券利用額より購入額が少ない場合

(例)商品代金 880円(税込)

クーポン券(1,000円×1枚)利用

※クーポン券の額面に満たない場合は、差額は無効となり、おつりは出ない。

【店側の会計処理】

(1) 販売時

未収入金 1,000円 / 売上 800円

/ 仮受消費税 80円

/ 雑収入 120円(消費税不課税)

(2) クーポン券精算時

現金 1,000円 / 未収入金 1,000円

【購入者側精算時の会計処理】

(1) 精算時

備品消耗品費 800円 / 雑収入 880円(消費税不課税)

仮払消費税 80円 /

※損益上はなにも変わりませんが、仮払消費税分消費税納税が少なくなります。

注意すべき点は、クーポン券部分は相殺されるのではなく、両建て計上する必要があるということです。

『Go Toトラベル』は、現時点では令和3年1月末で終了予定なので、4か月間だけの処理になりますが、領収書にクーポン券表示が出た場合に慌てないように処理の確認をしておきましょう。

年明けにはワクチン等が開発されて『Go Toトラベル』なしでも旅行客で賑わっているように、コロナが落ち着いていることを願っています。

(記:石橋)

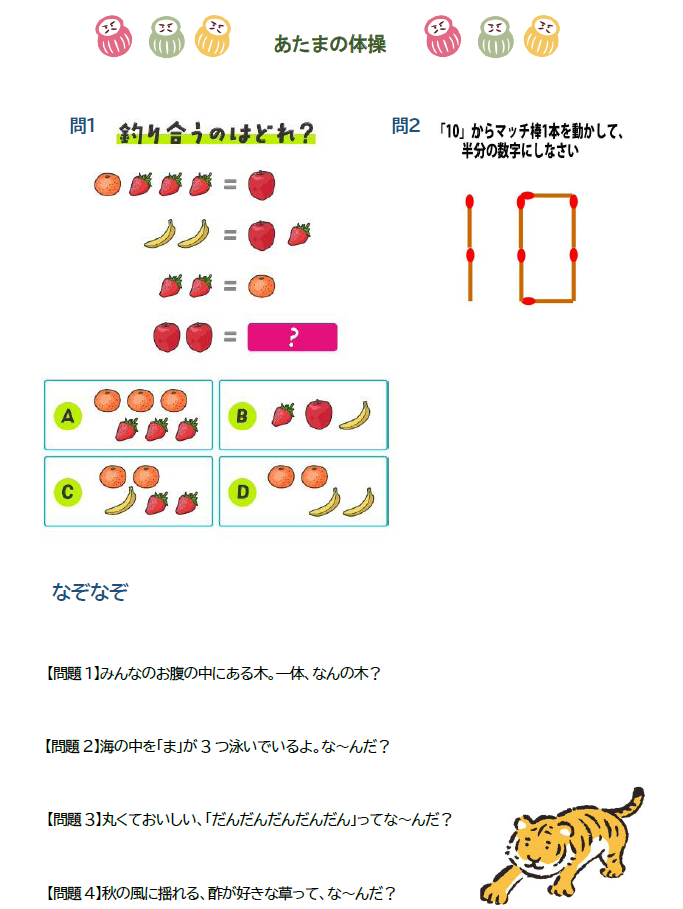

【頭の体操】

【なぞなぞ】

①何と読むでしょうか? 「egg×5・1/2」

②家はどんな服を着るでしょうか?

③お父さんカエルはケロケロケロ、お母さんカエルはケロケロ

では、子供はなんとなくでしょうか?

④4冊の本があります。

『新米刑事へ犯人からのメッセージ』 『雪の上の消えた足跡』 『大食い弁護士の謎解き法廷』 『素足の犯人 謎の失踪』この中に推理小説があります。どれでしょうか?

【雑学クイズ】

Q1. リンカーンは大統領になる前は何をしていたでしょうか?

①プロ野球選手 ②猟師 ③レスラー ④タクシー運転手

Q2. お酢に卵を殻ごといれると卵はどうなるでしょうか?

① 透明な卵になる ② 鏡のようになんでもうつる卵になる

③ 卵が溶けてなくなる ④ 卵が石のように堅くなる

※答えは長公認会計士事務所のHPでご確認ください。

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================

春先からコロナウイルスの影響による自粛に次ぐ自粛で我慢の日々が続いております。

皆様、そして従業員の方々、健康第一にてご自愛ください。また、休業を含めて御事業の継続をお祈り申し上げます。

朝が来ない夜はないので頑張っていきましょう。

従業員の健康確保と事業の継続

執筆しているのは4月20日ですが、新型コロナウイルスの感染拡大が止まりません。

私は軽く考えていましたが、2月下旬の安倍首相による一斉休校要請、海外旅行のストップ、欧米での急速な感染拡大、株価の暴落、日本の非常事態宣言と、あれよあれよという間に広がり衝撃を受けています。

私のお客様の従業員にもコロナ感染者が発生し、本当に身近なものと感じるようになりました。それ以来、なるべく外出は控え、電車に乗らず自家用車での移動を心がけています。

お客様から、緊急経済対策に関するご相談の電話を毎日いただくようになり、対応するだけで1日終わってしまう感じです。とにかく今は外出を控え、一人一人が感染拡大を抑制するよう、冷静な行動を取っていきましょう(自戒を含めまして)。

70%は出勤自粛、自宅勤務をと要請されていますが、守秘義務の関係もあり、なかなか自宅勤務に踏み切れません。とりあえず、事務所で取り入れた対策は次のようなことです。

【事務所でのコロナ対策】

・時差出勤

・時差ランチ

・朝自宅での検温(37度以上の場合は自宅待機)

・出社時の非接触型体温計での検温(37度以上の場合は帰社する)

・マスクを配布し、通勤・お客様訪問時にはマスク着用の徹底

・従来から使用していたSkypeやFaceTimeの他に、Zoomの研修

事務所全員にIpadを配布しているため、Skype(20人程度)、FaceTime(10人以下)、Zoom(大勢)での会議には対応できます。

しかし、お客様側でのIT環境の整備の問題もあり、PDFでのレポートやExcelなどのデータのやり取りをしながらお客様と会議を行うことは難しい状況です。コロナ問題が落ち着けば、すぐに対応に取りかかろうと考えています。

さて、2月決算法人は4月末、一番数の多い3月決算法人は5月末が申告期限となります。

今、日本の国は税金の申告・納税に関して次のような対策を行っています。

【税制面の支援(当面の間)】

1 申告期限について

法人税・消費税・相続税などコロナウイルス感染症に関連して申告が遅れる場合、個別に申告期限が延長される。(申告期限延長の申請書を事前に提出する必要はない。申告書提出時にその旨を記載すればよい。)申告期限の延長可

申告書に記載すればペナルティは免除されます。

2 届出などの書類提出

本来の期限の延長可

3 納税について

①コロナの影響で申告書の提出が遅れた場合、遅れて申告書を提出した日が納税の期限、納付すべき日になります。

②単に資金繰りが厳しいなどの理由による納税期限の延長については、従来から納付の猶予制度があります。

③コロナの影響で資金繰りが悪化し納税が遅れる場合、税務署に申請書を提出することにより最大で1年間の分割納付が認められ、延滞税が軽減(1.6%)又は免除される制度があります。延納が認められる

4 固定資産税(2021年度)の減税 …来年の話です

前年比で3カ月間の売上が30%~50%減少 (免税率:1/2)

〃 50%以上減少 (免税率:全額)

従業員の雇用を守るためには事業の継続が絶対であり、まずは資金繰りです。

今回のコロナ問題は、世界全体の経済に大きな影響を与え、いつまで続くか分かりません。

近いうちに感染が収まったとしても、経済への悪影響は長引くと予測されています。用心して充分すぎる以上に充分な資金を、調達しておきましょう。

銀行等の資金支援で主なものをあげてみます。

【資金面の支援】

1 民間金融機関よりの借入

信用保証協会の保証付きの融資

①一般保証枠 2.8億円

+

②セーフティネット保証枠 2.8億円

+

③危機関連保証枠 2.8億円

保証枠は100%保証をもらえるわけではありません。

保証料や支払利子免除(2年間)、元本措置最大5年など、前年比売上高減少割合に応じて色々な特別制度が設けられる予定です。

2 商工中金による危機対応

融資

低金利(0.21%)

3 日本政策金融公庫による特別貸付

既存の借入金について

金利の引き下げ、無利子化、さらには元本借り換えなど

いずれも補正予算の成立(5月中旬か?)を条件としている。

借入については、相談窓口が大変混雑している旨が報道されていますので、早く動くことをお勧めします。

日本政策金融公庫は、融資の申し込みを書類が揃った順で対応していくので、書類が揃ったら郵送してください、と連絡がありました。

【雇用の直接的維持】

1 雇用調整助成金

これは社会保険労務士さんの専門分野です。

この助成金は、従業員を退職させずに休業させ、会社は休業させた従業員に一定の休業手当を支払い、会社が払った休業手当の一定額(最高90%、上限有)を国が会社に支給するという制度です。

前からこの制度はあったのですが、コロナのために追加特別措置がとられています。

従来は、支給申請→休業計画の提出→休業開始という制度を、今回は休業を始めた後からでも申請できるように変更されています。

詳しい話は自分で調べた方が早いと思います。

インターネットで“新型コロナウイルス感染症で影響を受ける事業者の皆様へ”“経済産業省”で検索してみてください。支援策がパンフレットで一覧表になっています。

そこから関係機関の詳細ホームページに進んで頂き、J-Net21(運営:中小企業基盤機構)に、都道府県別の補助金・助成金・融資の情報がまとめられています。

中小企業の経営者を指導して下さっている稲盛和夫さんの不況時(平成6年)の講演録に次の言葉があります。

『「不況でうまくいかない」と嘆くのではなく、「この不況のときにこそ」という気概で仕事をしてほしい』

私どもも全力で応援いたします。

笑い話

留守番

お客様に電話したとき小さな息子様が出てくれ、

「お母さんいる?」と聞くと、「いらない」と答えてくれた。

あるある父シリーズ

夫婦ゲンカのとき、父が母に「バカモノ!」と言うのを、間違って、 「バケモノ!」と怒鳴ってしまった。ケンカはさらにひどくなった。

家族揃って夕食をとっているとき、何かの拍子に怒った父が、 「誰のおかげでメシが食えると思ってるんだ」と言おうとして、「誰のためにメシ食ってんだ!」と怒鳴った。

私と姉は「自分のためだよ」と答えた。

レポート

授業が終わってレポートの提出を、先生に聞いてみた。

「先生、今日中ですか?」と言ったら、「いや、まだ助教授やんね」だって。おいおい。

子供服

子どもが生まれたときのこと。

おばあちゃんから「お祝いは何がいい」と聞かれて、妻の要望で「ミキハウスの子供服がいい!」

と答えました。

数日して届いた子供服には「ミッキーマウス」がついていた。

新入社員

新人女子社員の話。電話で「どちらさまですか」と聞きたかったのだろうが

「何様ですか」と聞いていた。

部長宛ての電話を受けた新入社員が「田中部長はおりません」と言ったので

「そういうときは『田中』はおりませんって呼び捨てでいうの」と教えた。

翌日、また田中部長宛ての電話を受けたその新入社員は「はい、田中ですね、少しお待ち下さい」

と言ったあと「田中~、○○から電話です」と叫んだ。

面接

ある人が就職試験の面接のとき「家業はなんですか?」と聞かれて、

「カキクケコです。」と答えたらしい…。

その他

夕飯どき、娘が母に「うちのお米はコニシキ?」と尋ねていた。コシヒカリとササニシキの混合米?

デパートでパジャマを買った弟は「お遣いものですか?」と店員に聞かれ、「ええ使いますけど」 って答えていた。私は他人のふりをして足早に立ち去った。

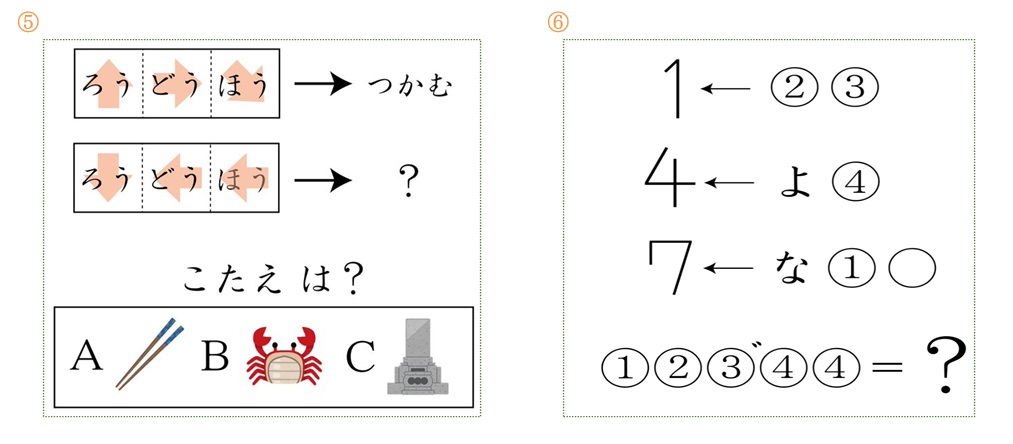

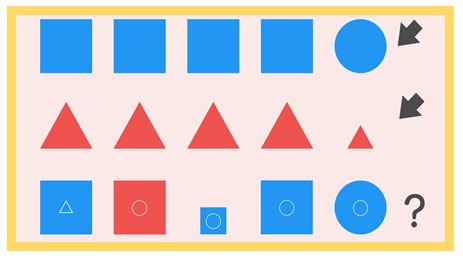

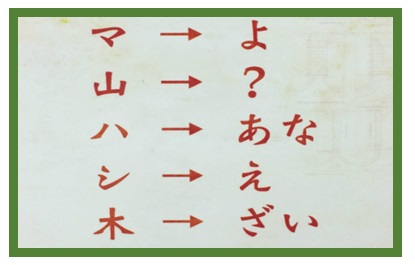

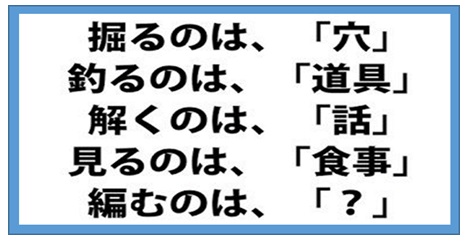

頭の体操

Q 一番下の列の「仲間はずれの図形」は?

「理由」も一緒に考えてください。

Q “?”に入るのは何でしょう。

Q “?“に入る言葉は何でしょう。

Q “?”に入るのは何でしょう。

Q A君、B君、C君の3人が明日会おうということになりました。しかし、それぞれ以下のような主張をしました。

A君「晴れだったら行きたくない」

B君「雨だったら行きたくない」

C君「曇りだったら行きたくない」

雪やみぞれにならず、晴れ、雨、曇りの天気が一日中続くとして、どうすればこの3人は会うことが出来るでしょうか?

Q ここに1円玉・5円玉・10円玉が、全部で20枚あります。

合計70円にするには、1円玉・5円玉・10円玉、それぞれ何枚ずつになるでしょう?

頭の体操の解答は、事務所のホームページにてご確認ください。

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================

ITの進歩や広がりは目まぐるしく、特に会計処理や税務処理の世界では、人手不足で急速にIT化が進んでおり、これから5年後の世界は全く違って見えると思います。

実は、行政改革の名のもとに日本の税務職員の数は、平成元年の54,300人から平成9年には57,200人に増加した後、令和元年は55,700人と減少してきています。

一方、所得税の確定申告数は平成元年1,698万件から平成29年2,198万件へと30%増加、法人税を申告すべき法人数は、平成元年の235万法人から、平成29年の311万法人へと32%増加しています。

この結果、税務調査の比率(調査件数÷申告件数)は単純計算では法人で30年に1回、個人で100年に1回という数字になります。

これをカバーしているのが、税務職員の長年の勘というもので、赤字法人を省き、税金が漏れていそうな会社を選んでうまく調査する能力であり感心しています。

つまり、あやしそうな法人に何年かおきに調査にくるという話(もちろん空振りもそれなりにありますが…)です。

しかし、このような「勘」だのみでは、若い税務職員に引継げないし、第一、「申告書」のデータ処理、「徴収」の処理もできません。

そこで、IT(クラウド・コンピューティング等)に全面的に切り替えていこうという流れになっています。

安倍政権のもとで、IT後進国と言われる日本を、IT先進国に切り替えるとの骨太の方針(あまりに何度も聞いたので他に何があるのか全ては覚えていませんが…)が実行されています。

もうすぐ所得税の確定申告の季節ですが、e-Tax(電子申告)の利用率は所得税で55%、法人税で80%になっており、e-Taxに不便な申告手続きは次々に改良されています。

例えば、医療費控除のための領収書、は添付が必要から添付する必要がない、今では、添付してはならない、などの制度改正まで行っています。

しかし、これでも電子申告の比率は先進国と比べると低いようです。

| 電子申告比率 | 日本 | 米国 | 英国 | 仏国 |

| 所得税 | 55% | 86% | 92% | ? |

| 法人税 | 80% | 72% | 99% | 100% |

| 一定規模以上は 義務化 | 原則義務化 | 原則義務化 |

この他国の法人の電子申告の義務化を見て、日本でも資本金が1億円を超える法人などは、令和2年(今年)の4月1日より電子申告が100%義務化されました。

今後は、税務行政のスマート化を標語として、「課税・徴収の効率化・高度化」と「納税者の利便性の向上」を目的にIT化が更に進められます。

個人で言えば、スマートフォンやタブレットによる電子申告から始まって、年末調整の電子化に進み、最終的には法定調書のIT回収により個人が先に確定申告書を作って税務署に提出するのではなく、税務当局が集めたデータにより確定申告書案を作成し、それを個人へ電送、個人が修正すべきことがあれば修正して電子申告することを目指しています。

税務相談もチャット・ポット(AI活用によるチャット・文字による自動会話)での対応が始まっています。

法人の申告・届出・納税も、電子申告の不便なところを改善(例えば、決算書は法人税申告、県民税申告、市民税申告と別々に提出していたのを一本化するなど)されてきています。

さらに、色々な会社からデータを収集し、そのデータをマッチングさせてBAツールなどで分析して、高リスク対象(はっきり言えば脱税していそうな法人)を発見するなど税務調査・徴収の効率化・高度化をはかるということです。

最近の例で言えば、

1 地方税共通納税システム

法人が従業員の給与から個人地方税を天引きして、各市町村に納めることの一本化(明細は後述)

2 今年の4月から、従業員の入社、退職時の社会保険手続をインターネットで処理することが義務化。少し経てば、ほとんどの会社でIT処理することが当り前になるでしょう。

会計の世界でも、法人の会計システムのクラウド化、領収書請求書からのデータ自動取り込み、銀行データの取り込みなどが進んでいます。

新しいサービスができたときはバグが多く使いものにならなかったものが、数年後の現在は水準が向上し、ごく普通に利用できるようになっています。

ただ、これらは会計事務所がサービスを利用したり、お客様にすすめたりするからソフトウェア業者・IT業者から紹介してくれているわけです。

それだけではIT化、クラウド・コンピューティング化される世の中から遅れていきます。

これから5年後、どのような世の中になっているのでしょうか。

私の若いころ、昭和の終りのころに、明治生まれの方や大正生まれの父母がテレビのビデオデッキのタイマー予約ができなくて、代わりにセットしていましたが…。

そのように、昭和生まれだからIT(活用技術)が分からなくても仕方がないと令和10年ごろ言われたくはありません。

人生100年時代。

時代に追いついていかなければ…。

(記:長)

クラウド・コンピューティングと生活の世界

日々の生活では、クラウド・コンピューティングとかソフトとかを意識せずにどんどんIT化の恩恵を受けています。

最近では、小売業でのキャッシュレス決済ポイントを口実にしたPayPayなどのキャッシュレス支払の広がりがあります。あるいは、Uber・Japan-Taxなどのタクシー予約サービスがあります。

Uberは日本では既存のタクシー会社向けですが、本来はシェアリングエコノミーの代表選手です。日本でいう白タク・副業としての素人のタクシー業務です。

Airbnbも日本ではホテル・旅館業界の壁があつく、届出をした民宿の宿泊予約しかできませんが…。

UberEatがこのようなシェアリングエコノミーの日本での身近な代表例でしょう。

シェアリングエコノミーを一言で言えば、規制で守られてきたサービス等を素人に解放することにより安く需要側に提供するサービスです。

逆に規制に守られてきた業界の利益がなくなる世界なのか?

品質か価格かという世界なのか?

色々なサービスを業務面でも生活面でも知りたくて、事務所のメンバーにIpadを配りました。

若い人はすぐに新しいサービスに取り付きます。

なんとか時代に遅れたくないなー。

最近の利用事例

・新聞は紙から、タブレット・PCで読む

・雑誌はタブレットで読む(Dマガジン)

・名刺整理はPCソフト(Eight・sansan)

・クラウド会計(フリー・マネーフォワード)の上場

しかし、弥生も勘定奉行もクラウド版があります。

(記:長)

令和2年 税法改正

改正らしい改正のない珍しい改正

令和2年度税制改正が公表されましたが、全くの小粒だらけで皆様に知って欲しいといって記事にするのが恥ずかしい程の小粒も小粒の改正です。

平常年度での増税・減税

| 個人所得税 | |

| 個人年金制度の見直し | ▲10億円 |

| 法人税 | |

| 大企業交際費課税の強化 | 140億円 |

| その他増税 | 140億円 |

| 5G導入促進税制 | ▲130億円 |

| その他減税 | ▲150億円 |

| 小 計 | 0 |

| 消費税 | |

| 居住用賃貸建物の消費税課税制度の見直し | 40億円 |

| その他 | 10億円 |

| 小 計 | 50億円 |

| 納税環境整備 | |

| 還付加算税の引き下げ | 40億円 |

| 国 税(総合計) 増税 | 80億円 |

| 地方税(個人・法人・固定資産税等) 増税 | 13億円 |

ちなみに昨年の改正は、消費税の増税があっため、それを除いた国税関係で合計減税1,040億円、地方税増税272億円でした。平成30年度税制改正では、国税関係の増税1,590億円(増税4,600億円、減税3,010億円)でした。

令和2年の改正をあえて探せば次のようなことでしょうか。

個人所得税

未婚のひとり親に対する控除 【令和2年分より】

未婚のひとり親に対する寡婦(寡夫)控除の創設

従来の寡婦(寡夫)控除の所得制限・控除額を改正する

法人課税

資本金1億円超の大企業で賃上げや設備投資に消極的な企業に対して、試験研究費の税額控除などの制限強化

5G導入促進税制

携帯電話のための5G基地局への設備投資税制(携帯会社用)

企業版ふるさと納税の拡大

税額控除割合を現行の30%から60%に引き上げる

令和2年1月1日より実施される税法改正

そうは言っても、令和2年から実施される大きな税法改正が無いわけではありません。

最近の税法改正の流行りは、数年前から、○年度から施行すべき増税項目を決めておいて、マスコミなどの報道が直前にされることなく、たんたんと増税を実行していくことです。

所得税

給与所得控除 10万円減らす

公的年金控除 10万円減らす

基礎控除 10万円増やす

基本は同じです。増税にはなりません。

一方で、給与収入が850万円以上の方は、給与所得控除をいじることにより、目に見えない形で増税となります。

また、個人でアパート経営などの不動産賃貸業を事業目的規模行い、青色申告特別控除を受けていた方については、一定の追加条件を満たさないと増税になります。

| 令和元年まで | 令和2年から | |

| 取引を正しく複式簿記で記録しておく | 65万円 | 55万円 |

| 上記 + e-taxで申告 | 65万円 | 65万円 |

| 上記 + 電子帳簿の保存 | 65万円 | 65万円 |

(記:長)

令和2年度

e-taxで申告をすると減税になる人

(事業所得者・不動産所得税)

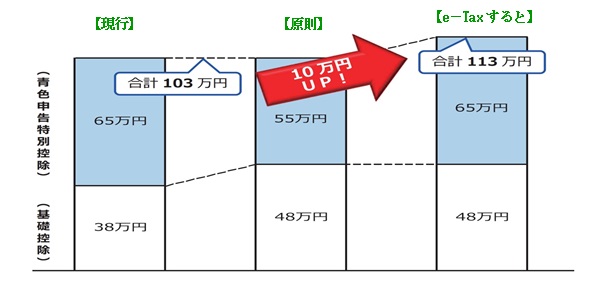

令和2年分以後の所得税確定申告について、青色申告特別控除と基礎控除の見直しが行われます。

【改正内容:原則】

青色申告特別控除額・・・現行65万円 → 改正後55万円

基礎控除額 ・・・現行38万円 → 改正後48万円 合計では同じです。

【しかし、e―Taxで申告すると控除が10万円増加する】

「改正後55万円の青色申告特別控除」は、『e-Tax』による申告(電子申告)又は『電子帳簿保存』を行うと、現状通り65万円の青色申告特別控除を受けることができます。合計では、10万円控除が増加し、減税になります。

e-Taxとは、申告などの国税に関する各種の手続について、インターネットを利用して電子的に行うもので、確定申告書・青色申告決算書等をデータとして提出します。

電子帳簿保存とは、帳簿を電子データのままで保存できる制度です。

青色申告特別控除は、個人事業者やある程度の規模以上の不動産事業者が利用できます。

青色申告特別控除減額と基礎控除増額が同時に改正されるため、合計した控除額は同じになりますが、『e-Tax』か『電子帳簿保存』のいずれかの要件を満たしていれば、控除額がさらに10万円増えることになります。

税務当局としてはe-Taxの利用を対象者に増やしてもらいたいとの政策です。

(記:池松)

地方税共通納税システムがスタートしました

地方税の納税がインターネットを通じてできる「地方税共通納税システム」が昨年10月1日よりスタートしました。

地方公共団体や金融機関の窓口に出向くことなく、一回の手続きで複数の地方公共団体への税の納付を行うことができます。

具体的な納税手続きは、elTAX(地方税ポータルシステム)を利用して行います。

elTAXは地方税の納税手続きを、インターネットを利用して行うシステムで、これまでも電子申告等で利用されてきましたが、電子納税に対応している地方公共団体はごく一部に限られていました。

今回の「地方税共通納税システム」の稼働によって、全ての都道府県・市区町村へ電子納税ができるようになりました。

このシステムを利用して納税出来る税金は以下の通りです。

<都道府県税>

・法人都道府県民税

・法人事業税(特別法人事業税、地方法人特別税を含む)

<市町村税>

・法人市町村民税

・事業所税

・個人住民税(特別徴収分、退職所得分)

特に「個人住民税」の特別徴収分の納税に利用できる点が大きなメリットとなります。これまでは、会社が従業員の給料から、従業員個人の住民税を天引きして、各地方公共団体が発行する納付書を入手して、指定された金融機関等を経由してそれぞれ手続きをしなければなりませんでした。

納付する自治体が多いところは、今回のシステムを利用することによって、担当者の事務負担軽減が大幅に軽減できます。

また、システムの利用手数料は無料です。

やり方は一度登録すれば、簡単です。ご不明な点は事務所の担当者にお問合せください。

(記:野中)

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================

いつまでも続けられるはずはないのだが?

社会保険料率はどこまで上がり続けるか?

日本国民は耐え続けることができるのか?

海外から日本への観光客が増加し続けています。その理由はアジアを中心に人々の所得水準が上がり豊かになっているためです。

一方、日本人の所得は上がらず相対的に貧しくなっている。貧しい国の物価は安い。貧しい国へ行く観光費用は安い。だから、日本に観光へという流れは加速しています。

日本人が貧しくなっている理由の一つに、所得が増えないのに税金などの負担が増え続けていることが挙げられます。

消費税は平成元年の3%から平成31年は10%にまで増えました。

国会で承認されることもなく社会保険料も50年前は給与の13.25%(これを会社と会社員が折半します)でしたが、今は給与と賞与の合計の30%まで上がりました。

会社にしてみれば、50年前は社員に給与100万円・賞与20万円を払う場合、別に社会保険料分として6万6千円(100万円×13.2%×1/2)合計126万6千円の支払でした。

現在は社員に給与100万円・賞与20万円を払う場合、別に社会保険料を18万円{(100万円+20万円)×30%×1/2}払わなければならず支払は138万円です。

一方、社員の社会保険料控除後の手取額は50年前は113万4千円、現在は102万円です。

会社負担分の社会保険料(人件費)の上昇を抑えるために、財団連の大会社等は消費税率の引き上げに賛成な理由もそこにありますね。

ちなみに昔(2003年以前)は、月給からしか社会保険料は引かれず、賞与からは引かれていませんでした。現在は賞与からも社会保険料は引かれています。

昔、年収が同じなら賞与を多くして、月給を少なくした方が良いですよとアドバイスしていたことを思い出します。

多少、所得が増えても社会保険料の負担増加で手取額が増えたという実感はないでしょうね。所得の低いパートの方(130万円以下)を厚生年金に入れようという主張を厚生労働省が行っているところをみると、少しでも年金破綻を繰り延べようとしているのだろうとしか私には思えません。

| 厚生年金 | 健康保険 | 介護保険 | 合計 | ||

| 1970年 | 大阪万博の年 | 6.2% | 7.0% | - | 13.2% |

| 1989年 | 平成元年 | 12.4% | 8.3% | - | 20.7% |

| 2000年 | 介護保険始まる | 17.35% | 8.5% | 0.6% | 26.45% |

| 2003年 | 賞与からも社会保険料引かれ始める | 17.35% | 8.2% | 0.89% | 26.44% |

| 2019年 | 令和元年 | 18.3% | 10% | 1.73% | 30.03% |

さて、どこまで社会保険料は上がり続けるのでしょうか?

平成という時代は急速に国民負担が上昇した30年間として私の記憶に残ることでしょう。

(記 長)

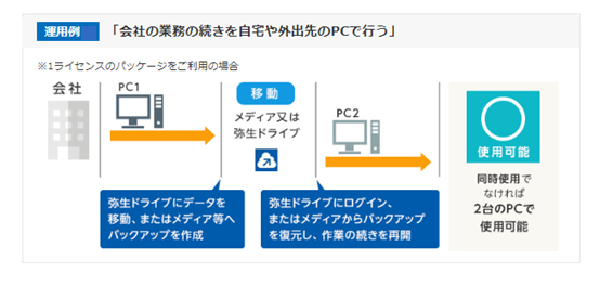

弥生ドライブの便利な使い方

弥生ドライブとは、弥生会計が提供しているオンラインストレージサービスです。

サポート加入者は、2GBまでクラウド上にデータを保存することができ共有フォルダを設定することで、会計事務所とデータを共有することもできます。

1ライセンスのパッケージ契約の場合、同時使用でなければ2台のパソコンで弥生会計を使用可能です。

例えば、社長と経理担当者のパソコンに、弥生会計をそれぞれインストールすると、同時使用でなければどちらのパソコンからも会計データを扱うことができます。

ノートパソコンにインストールしておいて、会計データを弥生ドライブに保存しておけば、外出先や出張先でもインターネット環境があれば会計データを閲覧・入力することができます。

同様に、2ライセンスのパッケージ契約の場合は、同時使用でなければ3台のパソコンで弥生会計を使用することができます。

これらのサービスはサポート加入料に含まれており、追加料金はかかりません。

弥生ドライブは、弥生会計をクラウド会計のように使えますので、今までスタンドアロン型で慣れている方にはおすすめです。

(記 岩永)

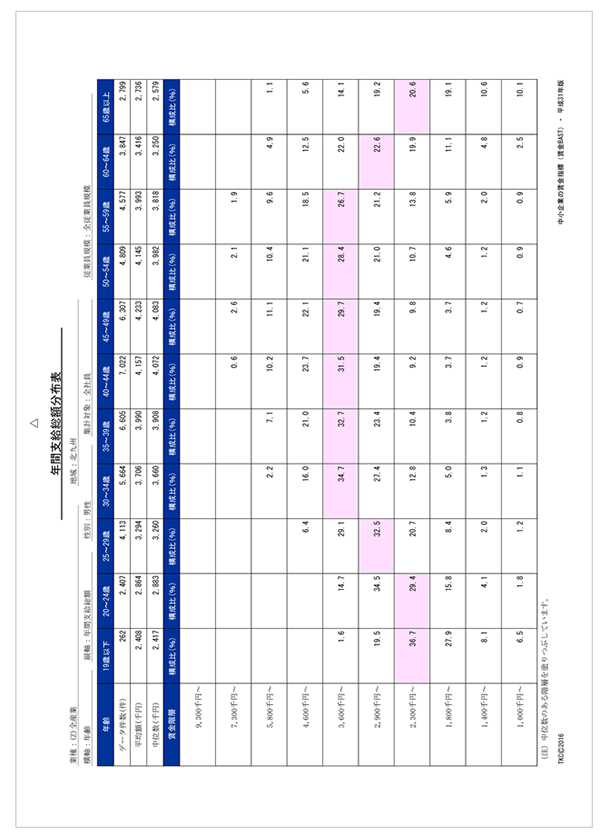

中小企業の年間給与・賞与

12月は年末調整の季節でもあります。

各団体が出している年間・賞与のデータを紹介します。

【TKCによる北部九州地方のデータ】

TKCという団体で集計している北部九州地方の昨年の年間給与・賞与のデータを次のページに紹介しています。貴社の年末調整のデータ(1年間の支払給与)の水準と比較してみると地域の給与水準で比べて高めなのか低めなのか分かるのではないでしょうか。

(注)右側のページの資料を見るときに気をつけること

【福岡県庁のホームページによるデータ】

(平成30年平均給与・男性)

※月給ベース・賞与は含まず

| 平均賃金(円) | 平均年齢 | 平均実労働時間 | ||||

| 基準内 | 基準外 | 合計 | 所定内 | 所定外 | ||

| 中小企業 | 265,701 | 40,722 | 306,423 | 43.7 | 164.8 | 20.2 |

| 大企業 | 315,960 | 61,101 | 377,061 | 41.0 | 155.3 | 24.1 |

【厚生労働省「毎月勤務統計調査」全国平均のデータ】

(年末賞与の支給状況)

中小企業での賞与の支給状況がどうなるのか分かりませんが、参考に昨年の年末賞与の統計を示しています。

賞与を支給できない会社もまだまだ存在しているのですね。

| 平均支給額/人 | 決って支給する 給与に対する割合 | 賞与支給のない割合 | |

| 従業員 5人-29人 | 265,140円 | 1.0ヶ月 | 31.5% |

| 従業員 30人-99人 | 343,977円 | 1.13ヶ月 | 8.2% |

(記 長)

インフルエンザで休んだ従業員の給与の取扱い

有給扱い?欠勤扱い?

例年、インフルエンザは、12月から3月の間にかけて流行していくようですが、今年は沖縄県でインフルエンザ警報が9月に発令され通常より2カ月ほど早いようです。

発症したら、数日間会社を休まなければなりませんが、この場合、有給休暇扱いになるか、欠勤扱いになるか、休業手当を支払う義務があるか、などをまとめてみました。

【従業員が季節性インフルエンザにかかって休む場合の取扱い】

①自主的に休む場合は『欠勤扱い』

「インフルエンザにかかって高熱が出て、出勤できない」と自主的に休むと欠勤扱いになります。欠勤とは、体調不良など、従業員側の事情・理由によって休むことで、給料は発生しません。

欠勤扱いは給与が発生しないので、連続4日以上休めば傷病手当を申請できます。

傷病手当とは、連続4日以上勤務日を休む場合は4日目以降の日数分だけ健康保険から傷病手当金が出る制度です。(最初の3日間は出ません。)

②休んだ期間を有給休暇に振替

インフルエンザで会社を5日休んだ場合、欠勤扱いで給与が出ないと不安に思う方も多いので、有給休暇が残っていれば、取得して休むことが多く、会社の取り扱いとしても有給休暇を使って休んでもらう場合が多いようです。

③会社が強制的に休ませる場合は休業扱い

インフルエンザにかかった従業員本人は出勤したいと言っているけれど、会社が強制的に休ませる場合は休業となります。

会社側の事情により仕事が休みとなる場合は、休業手当が発生します。休業手当とは1日の平均賃金の60%以上を手当として支給されます。

季節性インフルエンザの診断を受けた従業員が自主的に休まず、出勤しようとしたのを強制的に休ませるならば休業手当を支払う必要が生じることもありますが、新型インフルエンザや特定鳥インフルエンザにかかった場合は、労働安全衛生法第68条と労働安全衛生規則第61条により、労働者の就業を禁止しています。

この場合は、休業手当を支払う必要はなく、欠勤扱いとして無給となります。労働安全衛生法や感染症予防法が適用されるかどうかは、インフルエンザが季節性か新型かによって変わるということですね。

社員がインフルエンザにかかったら、まずは会社の就業規則に従って行動してもらう必要があります。会社としての対応を決めておく必要があるので、インフルエンザに対する就業規則の整備をすることも考えていきましょう。

【予防接種費用の経費の取扱い】

インフルエンザの予防の一環として予防接種を受けてもらうなどの対策も必要です。

この場合の予防接種費用の取扱いは必要経費にできるのでしょうか。下記の通りです。

(個人事業主)

残念ながら、個人事業主自身の予防接種費用は経費として計上することはできません。ただし、従業員の予防接種代を事業主が負担する場合には必要経費とすることが可能です。

個人事業主の予防接種代は必要経費にはならず、病気予防のための医療費控除もできません。

(法 人)

役員・従業員全員が予防接種を行うのであれば福利厚生費として経費になります。

(記:山口)

笑い話

1.不在

電話で「担当者は、あいにく席をはずしております」と言おうとして、うっかり「担当者は、あいかわらず席をはずしております」と言ってしまった。

しかし、いつも不在の人なので、電話の相手は納得していた。

2.新入社員

部長宛ての電話を受けた新入社員が「田中部長はおりません」と言ったので「そういうときは『田中』はおりませんって呼び捨てでいうの」と教えた。

翌日、また田中部長宛ての電話を受けたその新入社員は「はい、田中ですね、少しお待ちください」と言ったあと「田中~、○○から電話です」と呼んだ。

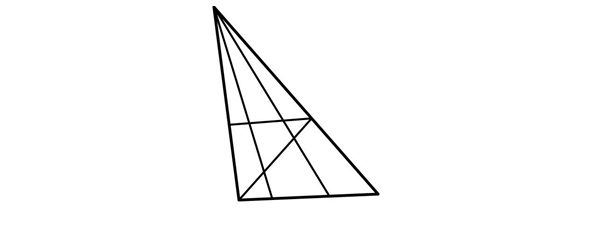

頭の体操

1.三角形はいくつあるでしょう。

※頭の体操の解答は、長公認会計士事務所のHPにてご確認ください。

ネットビジネスの概要と税務調査の動向

今、ネットビジネスを行っている人が増えています。その形態は、企業に勤めながら副業として行っている人、主婦業のかたわら行っている人、専業で行っている人など様々です。

ネットビジネスで主なものは、下記の①から⑤です。

①インターネット広告

広告主の代わりに、事業主が自社のWebサイトに広告を貼って商品・サービスを宣伝し、広告収入を得るビジネス。

②インターネット物販

実店舗を持たずに、インターネット上で物を仕入れ、販売するビジネス。

③クラウドソーシング

インターネット上のマッチングサイト(クラウドソーシングサイト)で、仕事を請け負うビジネス。

④情報販売

形のある物ではなく、自分が今まで蓄積してきた知識・ノウハウなどの情報を、インターネット上で販売するビジネス。

⑤投資ビジネス

FXや仮想通貨など投資で稼ぐビジネス。

ネットビジネスの種類が多く、手軽に始められるのでネットビジネスを行っている方は多くいらっしゃると思いますが、ネットビジネスの利益は税金の対象となりますので、申告が必要になる場合があり、注意が必要です。

一昔前までは、ネットビジネスは、あくまでも小遣い稼ぎといったイメージや、税務署職員の中でも詳しい人がいなかったことから、「無申告でもばれない」というイメージがありましたが、近年は少し状況が変わってきています。

具体的には、ネットビジネスに詳しい専門官(情報技術専門官)が税務調査担当をし、また、全国税局に電子商取引専門調査チームがあり、税務調査を行うだけでなく、電子商取引に関わる情報収集を行っています。

ネットビジネスはインターネット上であるから申告しなくてもばれないのではなく、むしろインターネット上にさらされていることから、すでに情報が税務署に筒抜けであると考えるべきなのかもしれません。

もし、ネットビジネスをされている方がいらっしゃいましたら、税金のことなど気軽にご相談下さい。

(記:春木)

=====================

※相続のご相談なら長公認会計士事務所 まで

年金の話

サラリーマンは遠慮なく奪われる。

先日の「年金だけでは2,000万円不足する」という金融庁の報告書が話題になりました。

金融審議会市場ワーキンググループ報告書「高齢社会における資産形成・管理」の対象者はサラリーマン(厚生年金)です。

国民年金の対象者は原則自営業者であり、自ら老後資金を貯めるのが当然という意識でしょう。

そこで、元となっている国民年金について再確認しておきます。

年金制度はあまりにも複雑です。支払う保険料も、貰える年金額も年々かわってきています。

話を単純にしないと私も分からないので、年金の保険料ともらえる国民年金額の損得で説明をします。

円(約800万円)支払う形になります。

65歳から年に約78万円もらうとして、65歳のときの平均余命が男性19.55年、女性で24.38年ですので、合計で男性は1,560万円、女性は1,900万円です。これは、男性の場合支払った年金保険料の1.95倍、女性は2.38倍もらえることになります。

この場合の複利計算をすると、男性で年2.3%、女性では年2.8%になります。

所得税の優遇や年金保険料や年金給付金が変わらないとすれば金額が低くとも良い制度です。

国民年金保険料は学生などの免除制度などもあり、徴収がまだまだ厳しくないので未加入者、未納付者が多いと言われています。

自営業者の方は、保険料も保険給付金も定額性である国民年金に加入する方が経済的に合理的です。

そこで、自営業の方々は自分で資産運用を始める前に国民年金を払いましょう。

一方、厚生年金制度は、老齢基礎年金(国民年金と同じ制度)と老齢厚生年金(給与水準によって決まる制度)との組み合わせです。保険料は給与の9.15%です。

実際には、雇用者(会社)が同額の9.15%を支払っています。

厚生年金に一定の条件をおいて40年加入し、年金を平均余命までもらったと仮定した場合マイナス利回りになります。どこにお金が消えているのでしょうか。

サラリーマンは厚生年金を払っても大いに得をしますというパンフレットを見たことがありますが、あれはサラリーマンが自分の給与明細に書かれている厚生年金の保険料を見ている世界の話です。

同額の保険料を会社が支払っています。これは会社の損益計算書のなかに、給与賞与科目とは別に、法定福利費科目に含まれており、ともに人件費とされています。

ちなみに、法定福利費は給与賞与のおよそ15%となります。

月20万円及び通勤費1万円で新入社員を採用したとします。

社員の実感では給与は手取額164,880円(給与21万円+通勤費1万円-社会保険料・本人負担分21万円×15%-定期券代1万円-所得税3,620円)でしょう。

会社は社員に21万円の支払いとは別に、会社負担分の法定福利費31,500円を払い、社員を1人採用して給与が合計241,500円支払うという感覚です。

つまり、もらう社員は1ヶ月164,800円の給与、支払う会社は241,500円の人件費。大きな差があります。

さらに、新入社員が優秀であれば給与は数年後50%上がり、月30万円になったときの手取りは次のようになります。

《従業員の手取り》

給与30万円+通勤費1万円-本人負担分の社会保険料46,500円-定期代1万円-所得税7,070円-地方税11,800円)=234,630円

会社は、社員に10万円アップした31万円の支払いとは別に、会社負担の法定支払人件費46,500円(15%)を加算して人件費は356,500円となります。

[結 論]

1.自営業者は国民年金に加入した方がよい

2.厚生年金は実質は税金であり、まともに徴収から逃れる方法はない

3.厚生年金は損得でいえば不利な制度であるが、会社が源泉徴収する制度であり必ず加入しなければならない。

4.自営業者には公的年金制度としての国民年金の他に預金と似ている国民年金基金制度がある

加入者は、20歳から60歳未満までの自営業者やその家族などであり会社員は加入できません。

掛金上限は月6万8,000円までで、掛金は所得控除、年金の給付は終身型、確定額により異なりますが、現在でも年利1%の利息がのっているとのことです。

国が運用していますので、破産リスクが相当低いのではないでしょうか…。

5.サラリーマンはiDeCoなどが良さそうであるが、過去の金融市場と同じ値動きを金融市場がするかどうかは誰もわからない。

学問的には金融市場ではインデックス運用が良いと言われているが…。

6.給与水準について社長が考える給与と社員が感じる給与とには大きな差があることを知っておく

7.人を増やし給与が増えると給与増加額とは別に15%会社負担の人件費も増える

(記:長 伸幸)

消費税軽減税率①

消費税軽減税率はどの会社でも影響がある

消費税の引き上げが令和元年10月1日に実行されようとしています。

消費税増税の中で軽減税率が話題となっており、皆様ご存知かと思います。

軽減税率は、主に飲食料品が対象となるので飲食事業を行っていない会社は他人事ではないでしょうか?

しかし、軽減税率はどの会社にも影響してくるのです。

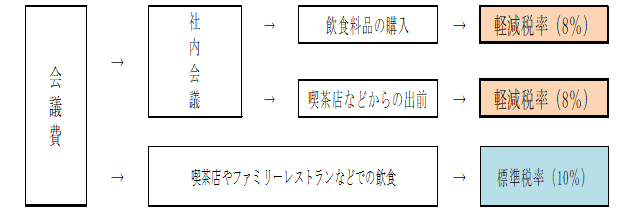

具体的には、費用のうちどの会社でも使う会議費などです。

〇会議費に関連する適用税率表

上記表のように、社内会議で使用するお茶やお菓子、お弁当などは軽減税率の対象となるため、会計帳簿の入力は軽減税率8%として処理する必要があります。

また、令和元年10月1日以降の請求書・領収書のうち、軽減税率対象品目の販売がされる場合には、軽減税率8%の商品と標準税率10%の商品とが区分して記載されるため、その請求書・領収書に書かれている税率で入力しなければなりません。

会計帳簿には、以下の事項を入力する必要があります。※③以外は現行と同じ

①仕入先の名称…摘要欄に入力

②取引年月日…日付欄に入力

③取引内容(軽減税率対象品目である旨)…摘要欄に入力

④取引金額…金額欄に入力

(記:春木)

消費税軽減税率②

消費税軽減税率制度への対応準備

最近では「お店のレジは軽減税率に対応していますか?」と呼びかけるテレビのコマーシャルをよく見かけます。

軽減税率制度の対象、は食品と新聞だから食品を販売していない事業者には関係ないと思いがちですが、消費税の軽減税率制度は基本的にすべての事業者に関係があります。日々のどのような取引で軽減税率が適用されるのか事前に確認しておきましょう。

まず、軽減税率対象の品目は

・食品表示法に規定する食品(酒類、医薬品等、外食、ケータリング等を除く)

・ハンバーガー店などのテイクアウト

・そば屋などの出前

・週2回以上発行の定期購読契約に基づく新聞

などです。

上記品目を販売していない事業者でも、軽減税率対象品を購入している場合には、軽減税率対象品の経費が発生することとなるので、消費税を8%と10%に区分する必要があります。

例えば、会社で催すお花見用のお菓子とお酒の買い出しをした場合には、軽減税率対象品目である食品と軽減税率対象外である酒類が一つのレシートに記載されることになります。この場合、経費の計上は8%と10%に区分して計上する必要があります。

他にも軽減税率の対象となる支出の例として、

・会議用のお弁当代、飲料代

・従業員へのお茶菓子代

・社内用の新聞代(週2回以上発行の定期購読契約に基づくもの)

などがあります。

このようにすべての事業者で、軽減税率の対象となるものがあるかどうかの確認が必要になり、領収書か請求書に必ず8%分がいくらと記載する約束なのでそれを信じて経理処理することになります。

(記:中村)

消費税軽減税率③

消費税軽減税率あれこれ

軽減税率で、国税庁が出しているQ&Aの中で面白いものをピックアップしてみました。

1. 生きた家畜は10%、生きた魚は8%

そのまま食べられるかどうかが判断基準のようで、生きた魚でも熱帯魚などの観賞用の魚は10%となります。

2. 賞味期限切れの食品の譲渡は10%

食品でも廃棄するために譲渡する場合は10%です。

3. ノンアルコールビール、みりん風調味料(アルコール分が一度未満のもの)8%

酒税法に規定する酒類は10%ですが、上記のものは対象外のため。

4. 医薬品、医薬部外品、特定保健用食品(医薬品等) → 1 0%

栄養ドリンク、健康食品、美容食品 → 8%

医薬品等は、軽減税率対象から除かれていますので10%となります。それ以外のものは8%です。

5. 外食で食べ残しを持ち帰る場合 → 10%

持ち帰りは通常8%ですが、外食で注文した時点で飲食設備がある場所で飲食すると判定され、飲食後に持ち帰っても10%となります。

6. 食事設備がある場所の移動販売車での食品販売 → 10%

公園のベンチを利用して飲食する移動販売車での食品販売 → 8%

食事をするためだけの設備があるかどうか?が判断基準となります。

7. 食品添加物の金箔の販売 → 8%

金箔であっても食用であれば8%となります。

8. イートインスペースでの飲食

イートインスペースで食べる旨の意思表示有 → 10%

イートインスペースで食べる旨の意思表示無 → 8%

ファーストフード店やコンビニでは「店内で飲食される場合は申し出てください」との貼り紙で対応するようです。

軽減税率が始まる前でもいろいろなものが載っていました。制度が始まればいろいろ追加されると思いますので、順次紹介していきたいと思います。

軽減税率の対象かどうか?を悩まれた時は、各担当者にご相談ください。

(記:石橋)

地方税の納税がぐっと便利に

2019年10月からスタートする「地方税共通納税システム」

本年10月1日から、複数の自治体への納税が一度の手続きですむようになる「地方税共通納税システム」がスタートします。

地方税共通納税システムとは、全ての都道府県、市区町村へ自宅や職場のパソコンから電子納税が出来る仕組みです。

複数の地方公共団体に対して、一度の操作で電子納税を行うことが可能となり地方税の事務負担の大幅軽減が期待されます。

メリット

① すべての地方公共団体で電子納税が可能

今まで電子納税は一部の団体のみの対応でしたが、すべての地方公共団体で納税が可能となります。納税方法は、インターネットバンキングかダイレクト方式を選択することができます。

② 電子申告から納税まで、一連の手順で行うことが出来ます。

eLTAX(地方税ポータルシステム)にて電子申告後、そのまま同システムを利用して、複数の地方公共団体で納付が可能となります。

領収書は交付されませんが、納付履歴などがパソコン画面上で確認できます。

③ 自宅や職場のパソコンでインターネットで納付が可能となります。

わざわざ納付の為に金融機関に足を運ぶ必要がなくなります。

平日8時30分から24時までシステム利用が可能。

納税できる税金の種類

⑴法人都道府県民税 ⑵法人事業税 ⑶地方法人特別税

⑷法人市町村税 ⑸事業所税 ⑹個人住民税(特別徴収分、延滞金等も含む)

しかし、残念ながら固定資産税、自動車税については、当初取り扱いが無いようです。

(記:荻野)

相続税の路線価発表

7月1日、相続税や贈与税の土地等の課税評価額の基準となる令和元年分の路線価及び評価倍率が国税庁から公開されました。

相続税の路線価とは、1月1日時点の時価の8割を目安につけるとされています。

8割というのは、時価そのものでは年間の地価変動に対応できないため、安全に少し低めにつけておこうする国の方針とされています。

その年1月から12月まで変わりません。

九州7県の平均は、1.6%増で、3年連続プラスになりました。福岡県は、3.6%増で4年連続プラスです。

県別の変動率は、沖縄県が8.3%で2年連続トップです。佐賀、長崎、熊本は2年連続のプラス。大分は27年ぶりにプラスとなりました。鹿児島、宮崎はマイナスとなりました。

特色は、訪日客数が伸びている都市が上昇しているほか、ホテルやオフィス向けの需要が堅調に推移した利便性の高い都市を中心に、再開発が進む都市で上昇しています。

≪福岡県の主な地区の路線価≫

| (単位:千円/㎡) | ||||

| 平成30年度 | 令和元年度 | 変動率 | ||

| 福岡市中央区天神2丁目(渡辺通り) | 7,000 | 7,870 | 12.4% | |

| 福岡市博多区博多駅前2丁目(住吉通り) | 4,610 | 5,360 | 16.3% | |

| 福岡市早良区西新4丁目(明治通り) | 600 | 680 | 13.3% | |

| 福岡市城南区別府2丁目(別府駅前) | 320 | 360 | 12.5% | |

| 福岡市西区姪浜駅南1丁目(姪浜駅前) | 320 | 350 | 9.3% | |

| 福岡市南区大橋1丁目(大橋駅前) | 580 | 640 | 10.3% | |

| 福岡市東区千早4丁目(千早並木通り) | 330 | 390 | 18.2% | |

| 春日市春日原北町3丁目(春日原駅前通り) | 220 | 260 | 18.2% | |

(記:永冨)

【ひらめき謎解き】

①5/5 11/3 4/29 頭をよめ

②谷 刻 告 黒 これはどこ?

③荷車を引いている人に「後ろで押しているのはあなたの息子さんですか?」と尋ねると「そうだ!」と答えたが、後ろへ回ってその息子に「前で引いているのはキミのお父さんだね」と言うと「とんでもない!」と言われてしまった。さて、この二人の関係は?

④死刑囚がその国の王様に「一つだけ願いを叶えてやる。死に方を選ばせてやろう」と言われた。さてこの死刑囚が死刑を免れるためにはなんと答えれば良い?

⑤通る時には閉まって 通らない時には開いているものは?

⑥1.2文字目を「はご」に変えるとお正月飾りに、3文字目を「が」に変えると血液型に、3.4文字目を「かみ」に変えると動物になる都道府県は?

⑦冬の山小屋に「ろうそく」と「だんろ」と「まき」があります。すべてに火をつけたいのですが、手元にはマッチ1本だけ。さて一番最初に火をつけるべきなのはどれ?

⑧土の右には寿司がある。傘の右には赤がある。では、へその右にあるのは?

【ひらめき謎解き 答え】

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================

令和元年

今月は、よくいわれている「平成最後」の4月です。

しかし、今年4月の新入社員は令和元年入社組と言われるようになるだろうな・・・。

日経新聞が改元で政治・外交・経済何かがかわる予感と一面で報道していましたが、どうなるでしょうか。

小渕さんの「平成」の発表をテレビで見たときの自分と、「令和」をi-Phoneでみたときの自分とは明らかに違います。30歳年をとっているだけではなく、時代も環境も変わっています。

昭和63年末から64年はじめの昭和天皇の御病気、そして崩御という御苦しい雰囲気の「昭和から平成」のあの時と比べて、「平成から令和」の今回は、明るく気楽な世相です。

一方、日本の経済と言えば、前の時は平成バブルの真っ最中。皆さん経済的に幸せでした。今回は停滞が30年続き、世界の中で日本の地位が落ち続けている。高齢者社会、老齢破綻の記事などが雑誌のテーマにおどっています。

私どもの仕事も最近はダラダラと同じことを繰り返して行っている気がします。

30年間に電卓、PC、インターネット、スマートフォン、タブレットと私ども会計事務所が使う道具は大きく変わったはずですが、さて、一人当りの生産性は上がったのかと言えば実感がありません。間違いなく平成初めの時よりも“生活の質”は良くなっていますが・・・。

平成元年にベルリンの壁が壊れて東西冷戦が終わった時、「これからは平和の時代だ。戦争のない時代はデフレになり、生産者には地獄、消費者には天国の時代がくる。技術革新が進む」と予言したのは長谷川慶太郎さんでした。中国の発展・経済成長を予言して、上海にまで生活の本拠を移されたのはお金の神様邸永漢さんでした。そして、「経済的独立」という言葉を考えさせてくれたのが橘玲さんでした。

今後、世の中はどうなるのでしょうか。

私個人のことで言えば、30年前の夢はたくさんあり血気さかんだが、知恵もお金もなかった時に比べて、今は事務所の人にもお客様にも恵まれていますが心境は全く違います。良い意味でも悪い意味でも、堅実になっているといっていいのでしょう。

はっきりと分かっている世の中の流れ。

① ITがAIなど加速度的に向上していること

② 高齢化と経済格差がますます進むこと

人生100年時代。許される限り働き、少しでも世の中の役に立つことが使命だということです。 大きな時代の流れを見誤らないようにしていきたいと改めて思います。

PS 皇太子殿下は59才で次の天皇になられるのですね。

昭和天皇は25才、平成天皇は55才で天皇の位につかれています。

ふるさと納税

今年6月からふるさと納税のルールが少し変わるのでまとめてみました。

私はふるさと納税の制度が出来た時から使っていて、最初は、私の出身地である佐賀県と鳥栖市へふるさと納税をしました。

その頃は返礼品など考えていませんでしたが、佐賀県からは県知事の礼状と高校生の書道部が書いた本のしおりが送られてきて、鳥栖市からは何もありませんでした。別に返礼品を期待している訳ではありませんから気にもなりませんでした。

久留米市にふるさと納税した時は、ブリジストンの工場があるということでゴルフボールがもらえて、たまたまドライブで通りかかった北海道の山村で全校生徒34名の小学校の運動会を見て感激し、その村にふるさと納税をしたら、山菜の漬物をもらいました。

ふるさと納税が盛んになってきたのは、ふるさと納税をする側では御礼の品がもらえるためです。その気持ちはよく分かります。

税務署や市役所にどんなに税金を払っても「ありがとう」と一言も言われる訳ではなく当然の顔をして税金を持っていきます。

少なくとも税務署は税務調査などしながら努力して税金を持っていくのですが、市役所は税務署に出した所得税の申告書の数字を写して勝手に税金を決め、通知書を送ってきて税金を取ろうとします。

江戸時代の言葉に「胡麻の油と百姓は絞れば絞るほど取れる」があります。官僚は何の努力もなく税金がもらえるとでも思い上がっているのでしょう。

今ふるさと納税で、努力をしない大都市の税収が減ったため、頑張っている田舎の市町村に対して文句を言っています。

それも法律で規定するのではなく、大臣が口で指導するだけです。財政事情が苦しくやっとの思いで頑張っている田舎の市町村をいじめることを一生懸命やっています。

市町村は熱心です。背に腹は変えられません。少しでも税金が増えるのであれば、それは努力しますよね。

商売をする人であれば分かると思いますが、少しでも利益を増やすために涙ぐましいまでの努力をされていることだと思います。そんな努力をしている市町村にクレームを付けるのはどうかとは思いますが、法律を変えて、ふるさと納税でもらった金額の30%以上の返礼をしてはいけない。返礼品は一般的な商品ではなく、その地方自治体でとれる農業漁業、工場製品でなくてはならないという規制しました。

ただ、市町村もだらしないなと思うことは、当時私がふるさと納税をお客様に紹介し、事務所ニュースで言い始めた頃は、地方自治体の3割位しか返礼品をしていませんでした。

ふるさと納税は、法律的にいうと手続きが大変面倒です。

まず、ふるさと納税をしたいと思う市町村に納税したいと申出をし、次に市町村から振込用紙が送られてきて、銀行や郵便局などで振り込み、入金の確認ができたら市町村からふるさと納税を受け取ったという領収書が送られてきます。(送金の控えでは認められません)

当初、地方自治体もそういう面倒なことをしたくなかったので、やっていなかったのでしょう。

Yahoo!や楽天などがふるさと納税のポータルサイトのホームページを作り、そのホームページを通じて上記の手続を代行するようなシステムを開発してからふるさと納税が盛んになりました。

私の想像ですが、ふるさと納税でこういう御礼がもらえますよというホームページもYahoo!や楽天などの業者が積極的に市町村にすすめて作ってくれているのでしょう。

また、Yahoo!や楽天などはマスコミやインターネットを通じてふるさと納税をすすめるような活動をしています。地方自治体も初めから真剣にやっておけば良かったのにな、と思います。

さて、どのように変わるのでしょうか。

6月から規制を満たさない一部の市町村への寄付は税法上「ふるさと納税」とは認められなくなります。

今回のふるさと納税の規制は、さきほど書いた返礼品の規制だけではなく、輸送費やYahoo!や楽天などに支払っているふるさと納税のための広告宣伝費、ポータルサイトの代行手数料(寄付された金額の大体10%程度だと言われているようです)等を合計して寄付金額の50%を超えてはならないとしています。

当然ながら、マスコミで話題の有利な返礼品の市町村へは5月までに振り込むことと6月以降は確認(おそらくふるさと納税のポータルサイトで対応するとは思いますが)してから寄付する事になるのでしょうね。

我が事務所の所得税の確定申告の例でいうと、一人で100箇所以上にふるさと納税をされている方が4名いらっしゃいます。

確定申告にはふるさと納税の市町村からの証明書を付ける必要がありますので100枚も証明書が集まると分厚い厚さになりますので直ぐに分かりますが、それだけの所得を上げるためには大変な努力をされていると思います。

総務省の人たちはそのような苦労もなく、税金は絞れば絞るほど(消費税率を上げたり、所得税率を上げたりする)取れるとでも思っているのでしょうか?

この議論には大変不愉快な気がいたします。

最後に、ふるさと納税のネックの1つとなるのは、その年の所得が決まらないと納税額が分からず、最高いくらまでふるさと納税ができるのか、つまり、ふるさと納税による実質的負担が2,000円で済むのかの限度額が決まらないことです。

しかし、サラリーマンの方や、ある程度安定した事業を営んでいる方々などは大体の所得の目安がつきますので、ふるさと納税の限度額が早目に分かります。

表をつけていますので、参考とされてください。

ふるさと納税でできる限度

| 課税所得 | ふるさと納税最高額 |

| 100万円 | 26,000円 |

| 200万円 | 52,000円 |

| 300万円 | 77,000円 |

| 400万円 | 117,000円 |

| 500万円 | 146,000円 |

| 600万円 | 175,000円 |

| 700万円 | 213,000円 |

| 800万円 | 243,000円 |

| 900万円 | 273,000円 |

| 1,000万円 | 358,000円 |

| 1,500万円 | 535,000円 |

| 2,000万円 | 816,000円 |

| 3,000万円 | 1,223,000円 |

| 4,000万円 | 1,630,000円 |

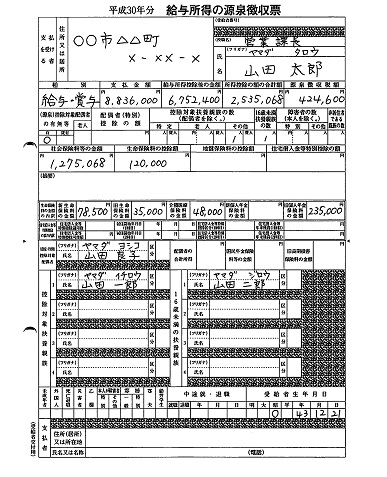

気をつけて欲しいのは、上記の「課税所得」は給与の金額ではないということです。

毎年所得税の申告をされている人は、所得税の確定申告書に事業所得などから、社会保険料や医療費控除、扶養家族控除などを差し引いた課税所得という欄があります。

年末調整で終わりのサラリーマンの方は、給与所得の源泉徴収票を見てください。

給与所得控除後の金額(例 6,752,400円)から所得控除の額の合計額(例2,535,068円)を差引いて課税所得4,217,332円(正確には千円未満切り捨て)を求めます。

相続人が海外に住んでいる場合の

相続手続き

皆様の中で、子供が海外に住んでいる方もいらっしゃると思います。相続人が海外に住んでいる場合の相続手続きは厄介です。

親が亡くなって相続手続きをする場合は、相続人全員で財産の分け方を話し合い、分け方が決まったら、その内容を記載した「遺産分割協議書」を作成します。

遺産分割協議書は、不動産の名義変更や、金融機関の解約手続き等に使用しますが、相続人全員が署名・実印を押し、印鑑証明書を一緒に添付します。

しかし、海外に住んでいる相続人は、印鑑証明書が添付できません。海外には印鑑登録という制度がないからです。

そこで、海外に住んでいる相続人は、領事館や大使館で印鑑証明書に代わる「サイン証明」をもらいます。これをもらうには、あらかじめ作成した遺産分割協議書を領事館に持ち込み、領事の面前でサインをします。そのサインが間違いなく本人のものと証明するために「サイン証明」を発行してくれます。この証明書と、持ち込んだ遺産分割協議書と綴り合わせ割印を押してもらい、日本に居る相続人に郵送します。

住んでいる場所から領事館が遠い場合は、大変です。場所によっては飛行機で行かなければいけない場合もあります。

また、遺産分割の話し合いも海外からでは、集まるのも大変です。

これを回避する方法は、公正証書遺言書を作成しておくことです。公正証書遺言書があれば、相続人全員の印鑑証明書がなくても相続手続きができます。

この方法は、海外だけでなく、遠方に住んでいる相続人がいる場合も有効です。ご家族の遺産分割の話し合いや相続手続きの負担を減らすことができます。

気になる方はお気軽にご相談ください。

(注)海外居住者が不動産を相続する場合は、住所を確認できる「在留証明」が必要です。

(注)金融機関の相続手続きについては、公正証書遺言書に遺言執行者が指定されている場合は、遺言執行者の署名・押印で手続きできるところが多いですが、金融機関によって取扱いが違うため、別途書類が必要になる場合があります。

1.国外財産調書

日本に住んでいて、国外に財産5,000万円以上持っている人は、国外財産調書を税務署に提出する義務があります。罰金なども厳しいので平成29年末は36,600人が提出したとのことです。(日本の証券会社を通じて海外の国債や株式などをもっている部分は対象外です。)

2.海外の居住者が日本国内の株式などを相続する場合は、その時価と株式の取得価額との差額について国外転出時課税という所得税が課せられます。(1億円以上のケース)

IT化は、非効率?

ITツールの導入活用目的を明確に!

IT化しても業務は全く変わらず、逆に手間が増えている会社もよく見られます。

ある会社で、稟議書を電子データで回覧している会社がありました。

電子データであれば、担当者はどこでも承認することができるので、効率化できているように感じますが、紙ベースの時よりも時間がかかっているそうです。

理由を聞くと、回覧人数が多くなりすぎて、すべての人が回覧・承認するまで時間がかかっているということでした。紙ベースで回覧する場合は、必要最低限の人しか回さなかったのに、電子データにするとうちの部署も見たいなどの話が出て、回覧者が増えてしまったそうです。

効率を上げるために、電子データにしたのに本末転倒ですよね。

電子データにした本来の目的は、業務の効率・時間短縮させることだと思います。改善するためには、承認する人は紙ベースと同じ人数にして、それ以外の人には、承認内容を自動通知で送るように設定すれば、早く承認でき、かつ、たくさんの部署の方にも内容を確認してもらうことが出来ます。

何か新しいことを始めると、必ず何らかの不具合が発生します。その時に『ITは役に立たない』や『電子化しても意味がない』などの意見が出てきますが、その前にその不具合を回避する仕組みがないか?を考えていきましょう。

他の会社も同じ壁にあたっているはずですから、改善策は用意されています。

書類のデータ化を進められている会社も多いと思いますが、上記の話を見てもわかるように、データ化することが、業務の非効率化に繋がることがあります。

データ化したものをどういう風に使っていくか?を考えていかなければ、書類をデータ化する手間を増やしてしまうだけですから…。

同じIT化でスカイプなども便利ですが、非効率になっていないか?注意が必要です。スカイプはネットを通じて離れた場所の人と瞬時に会議が出来るので、移動時間を無くせるいいシステムなのですが、手軽に会議を開けてしまうため、会議回数が増えてしまい、本来の業務の時間を会議が侵食してしまう可能性があります。

本当の効率化のためには、IT化したことをどう生かしていくか?を考えていくことが一番必要なのかもしれません。

あたまの体操

企業入社問題

どちらもちょうど1時間で燃え尽きる導火線が2本ある。この導火線はムラのある材質でできているために燃え方に速い部分と遅い部分があり、一定の割合で燃え進まない。この2本の導火線と1個のライターだけを使って、正確に45分を計るにはどうするか。

4人の人が吊り橋をわたって、夜キャンプに戻る必要があります。彼らは懐中電灯を1つしか持っておらず、電池は17分しかもちません。吊り橋の強度は2人が渡れる程度。4人はそれぞれ1分、2分、5分、10分で吊り橋を渡ることができます。どうすれば全員が17分以内で渡ることができるでしょう。

「幼稚園」入試レベル問題

答えは『長公認会計士事務所』のホームページでご確認ください♪

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================