税務調査再開される

10月1日より、税務調査が再開されました。

3月の確定申告明けから当分の間、コロナウイルスの拡大を抑えるために、基本的に税務調査は緊急・必要なものを除き、控えるとされていました。コロナの状況もかなり抑えられてきたということで、10月1日から再開する旨が報道されています。

私共の事務所にも相続税の調査をやりたいという連絡が早速まいりました。税務当局から調査の日程に関連して連絡をされてきた方は、遠慮がちながら、という言い方でしたけども、しっかり調査は行うとの事です。

その時に税務当局より質問を受けたのは、こちらの調査を受ける家族にコロナ感染者はいませんか、コロナ調査をする時に対面せざるを得ないのですが、その対面をするところに充分な広さを空けられるような面談室のような場所はとれますか、という事でした。

特に調査を受ける側、立ち会う会計事務所側にコロナ患者がいれば調査が延期されるそうです。

手を洗う、手の消毒液があるかは聞かれませんでしたが、コロナに税務職員が感染させられることを用心している雰囲気が様々と伝わってきました。

なお、税務当局はしっかり予防しているので、調査で逆に納税者に移すことはないと暗におっしゃっていました。

また、一時的な理由で延期になっても、必ず調査をやるぞという気合を実感しました。

今年最初の調査だからなのかもしれませんが・・・

私の経験では、法人税の調査ですが、調査を受ける会社の社長の身内に不幸があったばかりだとか、社長の体調がすぐれない等と言った場合も、調査を延期してくれたことがあります。ただその時、資料とか元帳とかを預からせてほしい、つまり担当者が税務署に資料を持って帰って、税務署内で検査するという希望が有りましたが、それはお断りしました。現に資料が必要です。会社自身が内部の経理のために見返す必要があったりするということもあります。また、先輩から税務署内部でじっくり見られると、税務署内で仕事をした分、元を取らねば、と必ず何かを見つけ出すまで頑張られるからだ、という話を聞いた事もあります。

コロナの関係で調査が制限されていた分、今年後半、調査件数が激増したら困りますね。

今後は、調査の自粛期間中、税務署内部でじっくり内部資料を検討されていて、ポイントをついた調査になるでしょう。

(注)コロナに関連して、税法の取扱いが変わり、コロナに伴い、資金繰りが悪化している場合には、本来の納税期限よりも1年間無利子無利息で納税を延期してくれるという制度が有ります。法人税、源泉所得税、あるいは社会保険料等です。

ところが気を付けなければいけないことは、消費税の予定納付という制度があります。これは本来の立場から言うと、1年間の消費税の一部を昨年の納税額等に応じて3ヶ月なり6ヶ月毎に前払いで払っておきなさい、そして、年間の消費税を出し、それから予定納税で前払いしていた分を差引いて確定申告として払いなさいという制度です。

この消費税の予定納税分は1年間延長されているのではなく、決算をするまで延期されているというのが建前です。したがって、改めて消費税の全額について、資金繰りが苦しい会社は確定申告までに1年間返納申請を出すことになります。

事業者向けの主なコロナ施策の申請期限

| 持続化給付金 | 来年1月15日 |

| 家賃支援給付金 | 来年1月15日 |

| ものづくり・商業・サービス補助 | 11月26日(4次締切) |

| 税務申告期限の個別延長 | 申告できる状況になってからおおむね1カ月以内 |

| 納税猶予の特例 | 税金の納付期限 (延長された場合は延長後の期限) |

| 償却資産と事業用家屋の 固定資産税・都市計画税の軽減措置 | 来年1月31日(1月1日~) |

(記 長 伸幸)

経済的独立と4%ルール

「経済的独立」という言葉にめぐりあって衝撃を受けたのは、もう20年以上前です。

単にお金を貯めたい、豊かになりたいとしか考えていなかった時に、お金を貯める目的として「経済的独立」ということを教えられました。会社などで働かずとも生きていける経済的基盤を築けば、やりたい仕事を選べ、望むならまったく働かずにすむ。早期退職も可能になる。「経済的独立」を「会社に縛られないお金」と訳して解説している本をみつけて、色々刺激を受けたり、改めて私の考え方と同じだなと思うことがありましたので、紹介します。

「父が娘に伝える自由に生きるための30の投資の教え」

原題:The Simple Path to Wealth

your Road Map to Financial Independence and a Rich, Free Life

作:ジェイエル・コリンズ(JL Collins)ダイアモンド社

重要なガイドラインのなかのいくつか

・収入の範囲で消費する、借金はしない

・収入の一部を貯めよう、お金を貯めていない事があとで自分を縛る障害になる

・お金で買えるものよりも貴重なのは自由である事

・投資金額の4%で1年を暮していれば、経済的に自立していると言える(年間生活費の25倍 の金融資産を貯めなさい)

特に重要な点 4%ルール

財産を増やしていく時の資産運用をどうするかではなく、実際に引退する時、一時仕事から離れる時の資産運用をどうするかという事について、トリニティ・スタディの紹介をしています。

トリニティ大学(米国・会計学などで有力な大学の一つ)の教授3人が過去の資産運用の実績値を使って金融資産(株式と債券)の運用方針と、生活費の引出しの割合により金融資産がどうなるか研究したものです。

1998年(2009年に再検証)では1926年1月から2009年12月までの数値を用いて退職時に方針を決め、30年経った後の運用資産の金額がどう変わったかを示したものです。その中で、特に金融関係のメディアが騒いだ運用方針の結論は・・・

引退時の金融資産を「株式と債券」を半分ずつ保有するポートフォリオにして、生活費のためにその当初ポートフォリオの4%(ただしインフレに応じて調整する)を毎年引き出していくと、30年後のポートフォリオの金額は96%の確率で当初の金額より大きくなっている。

ただし、株式や債券の価額の変化は、米国の過去の実績数値である。株式運用はインデックスファンドを利用して、低い手数料率を使う。引き出し率が7%以上だと、ポートフォリオがゼロになり将来お金に困ることにもなりそうだ。

また、株式だけよりも債券を50%にするのは株価の変動が激しいため、安心安全のためです。仮にこれをあてはめると、1億円の運用資金があれば、年4%の引出しで400万円(プラス年金)の生活が一生続けられるという話になります。

4%といえば、金利ゼロで引き出し続ければ25年でゼロになります。65歳で引退、1億円の預金(金利ゼロ)で25年でなくなる。90歳で預金ゼロ。それよりは50%を株式運用すると、1億円はまず、そのままなくならない。しかし、米国の株式S&P500インデックスの最近の数値によれば、

1982年~2000年 年平均18.5% 増加

2000年~2009年 年平均マイナス3.8%

2009年~2015年 年平均17.7% 増加

米国の株式市場の黄金時代の実績を基にしているという事です。 一方、日本の株式市場(日経ダウ)の散々な数値はご存知の通りです。しかし、これからはどうでしょうか?

つまり物事は変化するという事です。私も平成バブルを経験するまで日本の土地は1~2年の落ち込みを除き必ず上がると信じていました。土地に大胆に投資した人、土地を売らなかった人が常に勝ち続けてきていました。過去の数値にこだわってはいけません。結局、資産運用といわれても過去の数値は将来の数値を保証しない。全く分からないなーという結論です。

株式運用と債券運用の割合として、ポートフォリオの作り方の一つとして、100から自分の年齢を引く方法を見たことがあります。

| 株式 | 債券 | |

| 40歳 | 60% | 40% |

| 50歳 | 50% | 50% |

| 60歳 | 40% | 60% |

| 70歳 | 30% | 70% |

株式の方が長期的には利回りが高いが、大きく下がることもある。リスクを避けるために、年齢が上がるにつれて債券の比率を上げていくのだ、という理論です。

結局、正しいルールは3つだけのように見えます。

・借金をしない

・支出は収入より少なく (老後の収入には配当や受取利息が含まれる。)

・余裕な資金を投資する

米国の株式市場、債券市場で運用して、4%ルールで引き出すという言葉に私は惹かれています。

ただし、これは米国の株式、S&P500インデックスの平均月次リターンによっており、債券の利回りは高格付けの米国社債の月次リターンの1926年1月から2009年2月までの実績数値によっています。今後の数値がどうなるのかまったくわかりません。

『Go Toトラベル』

地域共通クーポンの取り扱いは?

『Go Toトラベル』では、令和2年10月1日から旅行代金補助(補助割合35%)だけでなく地域共通クーポン券(以下、クーポン券・補助割合15%)の配布が始まっています。

旅行代金補助は、支払額が少なくなるだけなので分かりやすいですが、クーポン券で会社の備品等を購入し、会社で精算した場合の会計処理はどうなるのでしょうか?

店側と購入者精算側で処理を見ていきたいと思います。

ケースAの場合

【前提条件】商品代金がクーポン券より、高額な場合

(例)商品代金 2,200円(税込)

クーポン券(1,000円×1枚)利用

現金1,200円 支払

【店側の会計処理】

(1) 販売時

現金 1,200円 / 売上 2,000円

未収入金 1,000円 / 仮受消費税 200円

(2) クーポン券精算時

現金 1,000円 / 未収入金 1,000円

(クーポン券は未収入金として処理)

【購入者側精算時の会計処理】

(1) 精算時

消耗品費 2,000円 / 現金 1,200円

仮払消費税 200円 / 雑収入 1,000円(消費税不課税)

(クーポン券は会社の出張で入手した)

ケースBの場合

【前提条件】クーポン券利用額より購入額が少ない場合

(例)商品代金 880円(税込)

クーポン券(1,000円×1枚)利用

※クーポン券の額面に満たない場合は、差額は無効となり、おつりは出ない。

【店側の会計処理】

(1) 販売時

未収入金 1,000円 / 売上 800円

/ 仮受消費税 80円

/ 雑収入 120円(消費税不課税)

(2) クーポン券精算時

現金 1,000円 / 未収入金 1,000円

【購入者側精算時の会計処理】

(1) 精算時

備品消耗品費 800円 / 雑収入 880円(消費税不課税)

仮払消費税 80円 /

※損益上はなにも変わりませんが、仮払消費税分消費税納税が少なくなります。

注意すべき点は、クーポン券部分は相殺されるのではなく、両建て計上する必要があるということです。

『Go Toトラベル』は、現時点では令和3年1月末で終了予定なので、4か月間だけの処理になりますが、領収書にクーポン券表示が出た場合に慌てないように処理の確認をしておきましょう。

年明けにはワクチン等が開発されて『Go Toトラベル』なしでも旅行客で賑わっているように、コロナが落ち着いていることを願っています。

(記:石橋)

【頭の体操】

【なぞなぞ】

①何と読むでしょうか? 「egg×5・1/2」

②家はどんな服を着るでしょうか?

③お父さんカエルはケロケロケロ、お母さんカエルはケロケロ

では、子供はなんとなくでしょうか?

④4冊の本があります。

『新米刑事へ犯人からのメッセージ』 『雪の上の消えた足跡』 『大食い弁護士の謎解き法廷』 『素足の犯人 謎の失踪』この中に推理小説があります。どれでしょうか?

【雑学クイズ】

Q1. リンカーンは大統領になる前は何をしていたでしょうか?

①プロ野球選手 ②猟師 ③レスラー ④タクシー運転手

Q2. お酢に卵を殻ごといれると卵はどうなるでしょうか?

① 透明な卵になる ② 鏡のようになんでもうつる卵になる

③ 卵が溶けてなくなる ④ 卵が石のように堅くなる

※答えは長公認会計士事務所のHPでご確認ください。

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================

令和2年度 保険医療機関等の診療科目別平均点数一覧表

毎年九州厚生局が公表している、集団的個別指導の選定基準となる保険診療機関等の診療科目別平均点数一覧表の2020年(令和2年)度分が公表されました。

今回は福岡県と佐賀県の平均点数一覧表を令和1年度と令和2年度で比較した表を作成してみました。

全体的に令和1年度に比べて平均点数は増加していますが、精神・神経科、小児科、泌尿器科、整形外科については福岡県がダウンしているのに対して佐賀県は増加傾向にあります。逆に皮ふ科、眼科は福岡県は増加し佐賀県は前年並みとなっています。

※集団的個別指導とは

指導対象は、レセプト1件当たりの診療科目別平均点数の1.2倍(医科病院1.1倍)を超え、かつ前年度及び前々年度に集団的指導又は個別指導を受けた保険医療機関等を除き下記の区分ごとの保険医療機関等の総数の上位8%に該当する「高点数」医療機関が対象とされている。

集団的個別指導に選定された医療機関は「経過観察」とされ、翌年度においても上位4%に該当する場合は、個別指導の対象とされる。

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================

「マイナンバーカード」どうせとるなら今回とりましょう

「マイナポイント」がスタート

2020年9月1日から、キャッシュレス決済により購入額の25%のポイント(上限5,000ポイント)が付与される「マイナポイント」がスタートしました。

ポイント付与を受けるためには、マイナンバーカードを取得し、マイナポイントの予約・申込を行い、2021年3月までの7か月間にチャージ又は買い物をする必要があります。

マイナポイント付与までの流れは、以下の通りです。既にマイナンバーカードを取得している場合には、②からとなります。

①マイナンバーカードの取得(原則無料です)

スマートフォンやパソコンで申請用WEBサイトにアクセスし、顔写真を添付送信し、申請情報を登録すれば申請完了です。そのほか、まちなかの対応している証明写真機から顔写真を送信する方法や、郵便による申請も可能です。

申請後概ね1か月で交付通知書が届き、交付通知書に記載されている交付場所の交付窓口で暗証番号を設定することにより、マイナンバーカードが交付されます。本人が病気、身体の障害、その他のやむを得ない場合を除き、代理交付は行われていません。

②マイナポイントの予約・申込

マイナポイントのアプリ若しくはWEBサイトから、マイナンバーカード取得時に設定した暗証番号を入力すれば予約完了です。その後、決済サービスを選択し、申込情報を入力すれば申込完了となります。決済サービスは電子マネーやQRコード、クレジットカード等から選択することができます。

③チャージ又はお買い物

②で選択した決済サービスでチャージ又はお買い物をすれば、利用額の25%分のポイントが付与されます。

マイナンバーカードを持っていれば本人確認書類として活用でき、住民票などの各種証明書をコンビニで取得することもできます。他にも、社会保険や年金などの行政手続がオンラインでできたり、オンラインでの口座開設に利用できたり、2021年3月からは健康保険証として利用できるようになるなど、今後利用する機会が増えてきそうです。

今回のマイナポイントは、ポイント付与率が25%とかなり高いので、2万円の買い物で5000ポイントの付与を受けようと思われている方は、早めに手続きされることをお薦めします。

5人家族では、子供の分も含めて5枚取得して2万5千円(5000円×5名)をもらおうと計画中の事務所職員もいます。

令和2年分の年末調整について

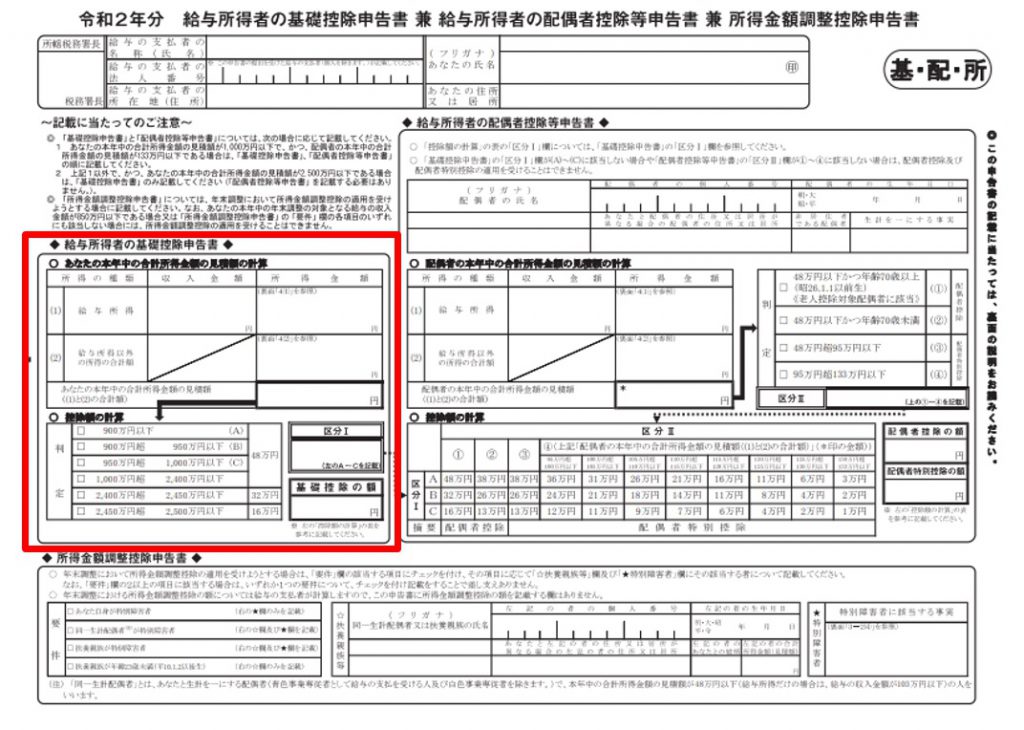

令和2年分の年末調整から合計所得金額に応じて基礎控除の額が決まることとなりました。これに伴い、今年の年末調整からは「配偶者控除等申告書」に代わり、「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」の記入、提出の必要があります。

今回は、「令和2年分 給与所得者の基礎控除申告書」の書き方をご紹介します。

給与所得者の基礎控除申告書は下記「令和2年分給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の太枠部分です。

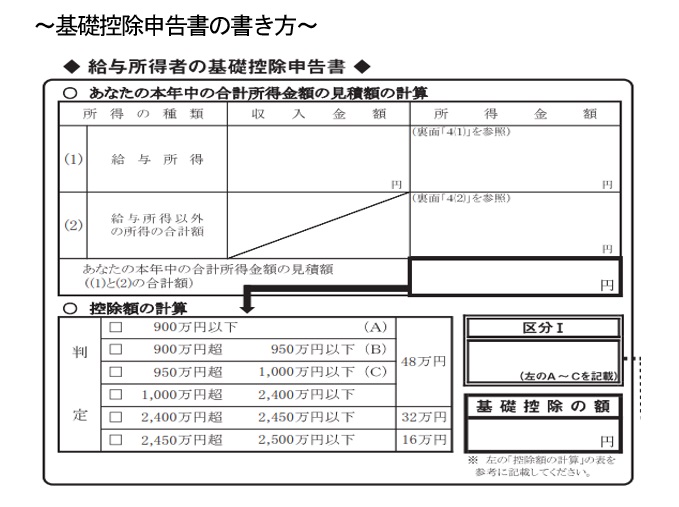

~基礎控除申告書の書き方~

(1)あなたの本年中の合計所得金額の見積額の計算

①令和2年中の給与所得の収入金額を記入

②給与収入金額から給与所得控除額(申告書の裏面参考)を引いた給与所得の所得金額を記入

③雑所得(年金等)・事業所得・不動産所得・退職所得などがある場合それらの合計所得金額を給与所得以外の所得の合計額の所得金額に記入

④あなたの本年中の合計所得金額の見積額を記入(②と③の合計を記入)

(2)控除額の計算

①(1)④の金額が判定の該当する箇所にレを記入

②判定の結果が(A)(B)(C)に該当する場合は区分ⅠにA~Cを記入

③判定の結果の控除額(48万円・32万円・16万円のいずれか)を基礎控除の額に記入

※合計所得金額が

2,400万円以下 は 基礎控除額48万円

2,400万円超 2,450万円以下 は 基礎控除額32万円

2,450万円超 2,500万円以下 は 基礎控除額16万円

2,500万円超 は 基礎控除額 0円 となります。

基礎控除申告書は新たな項目なので、書き方に戸惑う方も多いかと思いますが、順番に記入していけば意外と簡単に基礎控除額が計算できます。令和2年分の年末調整から合計所得金額に応じて基礎控除の額が決まることとなりました。

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================

マイナンバーカードが2021年3月から

保険証として利用できるようになります

(医療機関側の準備手順)

医療機関でのオンライン資格確認が来年3月よりスタートします。

オンライン資格確認とは『マイナンバーカードのICチップ』や『健康保険証の記号番号』により、オンラインで健康保険証の資格確認ができるシステムです。

オンライン資格確認によって、患者さんが保険診療を受けることが出来るかを窓口で即時に確認することができるようになります。

また、支払基金・国保中央会とオンラインで接続されるため、特定健診情報や薬剤情報の閲覧が可能となります。(薬剤情報は令和3年10月から)

医療機関はまずは専用のウェブサイトでアカウントの登録を

オンライン資格確認を導入するには、以下の手続が必要です。

① 専用のウェブサイトでアカウントを登録

② 顔認証付きカードリーダーの申込(無償で提供)

③ オンライン資格確認利用申請

これらの手続と並行して、既存システムの改修や機器・ネットワークの設定などのシステムの準備をしていく必要があります。

以下のウェブサイトからアカウント登録を行います。

◆オンライン資格確認・医療情報化支援基金関係 医療機関等向けポータルサイト

医療機関・薬局向けの支援策

オンライン資格確認の導入に伴うシステムの準備を行う場合には、以下の支援を受けることができます。(上記①のアカウント登録が前提となります。)

(1)顔認証付きカードリーダーの無償提供

マイナンバーカードのICチップの読込に利用する「顔認証付きカードリーダー」が無償提供されます。(病院では3台まで、診療所や薬局では1台)

(2)システム改修費用などの補助

オンライン資格確認に必要となる機器の導入、ネットワーク環境の整備、レセプトコンピュータ・電子カルテシステム等の改修等の費用については補助を受けることができます。

病院 費用の1/2(カードリーダーの台数による)、上限210.1万円

診療所や薬局 費用の3/4、上限32.1万円

オンライン資格確認の導入は「義務ではありません」。

マイナンバーカードの普及率は6月時点で約20%とまだ低いものの、①将来的にはマイナンバーカードを健康保険証として持参する患者が増えること、②資格確認を確実に行うことによりレセプトの返戻の削減や窓口入力の手間が減るなど業務の効率化が図れること、等が期待されます。

アカウント登録をすると最新情報がメールで受け取れるようですので、導入を検討される方はひとまずアカウント登録をされてはいかがでしょうか。

令和2年分の年末調整について

令和2年分の年末調整から合計所得金額に応じて基礎控除の額が決まることとなりました。これに伴い、今年の年末調整からは「配偶者控除等申告書」に代わり、「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」の記入、提出の必要があります。

今回は、「令和2年分 給与所得者の基礎控除申告書」の書き方をご紹介します。

給与所得者の基礎控除申告書は下記「令和2年分給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の太枠部分です。

~基礎控除申告書の書き方~

(1)あなたの本年中の合計所得金額の見積額の計算

①令和2年中の給与所得の収入金額を記入

②給与収入金額から給与所得控除額(申告書の裏面参考)を引いた給与所得の所得金額を記入

③雑所得(年金等)・事業所得・不動産所得・退職所得などがある場合それらの合計所得金額を給与所得以外の所得の合計額の所得金額に記入

④あなたの本年中の合計所得金額の見積額を記入(②と③の合計を記入)

(2)控除額の計算

①(1)④の金額が判定の該当する箇所にレを記入

②判定の結果が(A)(B)(C)に該当する場合は区分ⅠにA~Cを記入

③判定の結果の控除額(48万円・32万円・16万円のいずれか)を基礎控除の額に記入

※合計所得金額が

2,400万円以下 は 基礎控除額48万円

2,400万円超 2,450万円以下 は 基礎控除額32万円

2,450万円超 2,500万円以下 は 基礎控除額16万円

2,500万円超 は 基礎控除額 0円 となります。

基礎控除申告書は新たな項目なので、書き方に戸惑う方も多いかと思いますが、順番に記入していけば意外と簡単に基礎控除額が計算できます。令和2年分の年末調整から合計所得金額に応じて基礎控除の額が決まることとなりました。

「マイナンバーカード」どうせとるなら今回とりましょう

「マイナポイント」がスタート

2020年9月1日から、キャッシュレス決済により購入額の25%のポイント(上限5,000ポイント)が付与される「マイナポイント」がスタートしました。

ポイント付与を受けるためには、マイナンバーカードを取得し、マイナポイントの予約・申込を行い、2021年3月までの7か月間にチャージ又は買い物をする必要があります。

マイナポイント付与までの流れは、以下の通りです。既にマイナンバーカードを取得している場合には、②からとなります。

①マイナンバーカードの取得(原則無料です)

スマートフォンやパソコンで申請用WEBサイトにアクセスし、顔写真を添付送信し、申請情報を登録すれば申請完了です。そのほか、まちなかの対応している証明写真機から顔写真を送信する方法や、郵便による申請も可能です。

申請後概ね1か月で交付通知書が届き、交付通知書に記載されている交付場所の交付窓口で暗証番号を設定することにより、マイナンバーカードが交付されます。本人が病気、身体の障害、その他のやむを得ない場合を除き、代理交付は行われていません。

②マイナポイントの予約・申込

マイナポイントのアプリ若しくはWEBサイトから、マイナンバーカード取得時に設定した暗証番号を入力すれば予約完了です。その後、決済サービスを選択し、申込情報を入力すれば申込完了となります。決済サービスは電子マネーやQRコード、クレジットカード等から選択することができます。

③チャージ又はお買い物

②で選択した決済サービスでチャージ又はお買い物をすれば、利用額の25%分のポイントが付与されます。

マイナンバーカードを持っていれば本人確認書類として活用でき、住民票などの各種証明書をコンビニで取得することもできます。他にも、社会保険や年金などの行政手続がオンラインでできたり、オンラインでの口座開設に利用できたり、2021年3月からは健康保険証として利用できるようになるなど、今後利用する機会が増えてきそうです。

今回のマイナポイントは、ポイント付与率が25%とかなり高いので、2万円の買い物で5000ポイントの付与を受けようと思われている方は、早めに手続きされることをお薦めします。

5人家族では、子供の分も含めて5枚取得して2万5千円(5000円×5名)をもらおうと計画中の事務所職員もいます。

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================

コロナ支援

連続する3ヵ月間の事業収入が前年同期比30%以上減少

固定資産税の軽減免除

コロナウイルスの影響で連続する3カ月間の事業収入(売上高)が前年同期比30%以上減少した法人や個人事業主に対して、来年の固定資産税(建物などの固定資産税や設備等の償却資産税)が軽減もしくは免除されます。

固定資産税とは、土地や建物、並びに設備などの償却資産を1月1日現在所有している所有者に課税される市町村民税です。

一般個人には、土地・建物について、市町村自治体で一方的に税額を決め4月に通知され、4月、7月、12月、翌年2月の4回に分けて納税する税金という認識と思います。

つまり、一般個人は何もしなくても取られる税金と思われていると思います。

これに対して、法人(医療法人・社会福祉法人などを含む)や事業を行っている個人は、土地・建物にかかわる固定資産税は市町村自治体から通知されるだけですが、機械設備など自ら昨年は何をいくらで取得し、以前からもっているどの設備を除却したということを翌年1月中に自ら申告しなければなりません。

それらの申告に基づき、市町村自治体で計算して、設備についての固定資産税(特に償却資産税とよびます)を含めて固定資産税を4月に通知してきます。

さて、今回のコロナ対策の支援の1つは「来年(令和3年度)の中小企業や個人事業主に限り、かつ売上高が前年比3ヵ月間で、前年比30%以上減少した場合、且つ、一定の認定を受けて来年1月中に申告した場合に限り、令和3年度の固定資産税のうち建物と償却資産税にかかわる部分を軽減もしくは免除するという制度です。

土地に関する固定資産税は減免されません。

[ポイント①] 事業収入の減少

令和2年(2020年)2月から10月までの任意の連続する3ヵ月間の売上が前年同期間の売上と比べて、減少している場合。

30%以上50%未満減少の場合 … 固定資産税 1/2軽減

50%以上減少の場合 … 固定資産税 全額免除

[ポイント②]

認定経営刷新等機関(当会計事務所は左記資格を有しています)の認定を受けて

[ポイント③]

来年、令和3年(2020年)1月末日までに一定の申告書等で減免を申請することが条件です。

償却資産税の申告は、パソコンなどで法人自身でされていたお客様が多かったのですが、今年は減免に該当しないかどうか今年の12月までには確認しておき、該当するお客様についてはバタバタと一気に減免の申告書類を1月迄には、提出せねばと情報を集めているところです。

(現在判明している情報は、別紙のとおりです)

家賃支援給付金の自治体版

コロナの影響で売上が30%以上減少した法人や個人事業者への国の支援給付金制度が7月から開始されたことは、7月の事務所ニュースでお伝えしましたが、地方自治体でも同様の支援金を導入する自治体が広がってきています。

福岡県の事例

・福岡県による家賃軽減支援金

国の家賃支援支給を受けた事業者(福岡県内で確定申告を行う法人・個人)

(支給額)

法人:最大 60万円 個人事業主:最大 30万円

・市町村の家賃支援

福岡市

特定の休業の協力要請を行う施設等、福岡市内にあるもの

柳川市

福岡県の家賃軽減支援金の受給が条件

小郡市

特定の事業所を営む事業者

(上記は、8月18日現在の経済産業省の新型コロナウイルス感染症関連のホームページから)

注意

国の家賃支援給付金は、どの地方自治体でも同一ですが、地方自治体独自の制度は、「本店所在地」、個人の住所」により対象になるもの「特定の事業所がその市町村にあること」を条件とするもの(即ち本店や個人の住所は他の自治体でもよいもの)など様々です。

多店舗で事業されている会社や個人事業主は、事業所のある自治体ごとに確認する必要があります。

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================

コロナ支援

連続する3ヵ月間の事業収入が前年同期比30%以上減少

固定資産税の軽減免除

コロナウイルスの影響で連続する3カ月間の事業収入(売上高)が前年同期比30%以上減少した法人や個人事業主に対して、来年の固定資産税(建物などの固定資産税や設備等の償却資産税)が軽減もしくは免除されます。

固定資産税とは、土地や建物、並びに設備などの償却資産を1月1日現在所有している所有者に課税される市町村民税です。

一般個人には、土地・建物について、市町村自治体で一方的に税額を決め4月に通知され、4月、7月、12月、翌年2月の4回に分けて納税する税金という認識と思います。

つまり、一般個人は何もしなくても取られる税金と思われていると思います。

これに対して、法人(医療法人・社会福祉法人などを含む)や事業を行っている個人は、土地・建物にかかわる固定資産税は市町村自治体から通知されるだけですが、機械設備など自ら昨年は何をいくらで取得し、以前からもっているどの設備を除却したということを翌年1月中に自ら申告しなければなりません。

それらの申告に基づき、市町村自治体で計算して、設備についての固定資産税(特に償却資産税とよびます)を含めて固定資産税を4月に通知してきます。

さて、今回のコロナ対策の支援の1つは「来年(令和3年度)の中小企業や個人事業主に限り、かつ売上高が前年比3ヵ月間で、前年比30%以上減少した場合、且つ、一定の認定を受けて来年1月中に申告した場合に限り、令和3年度の固定資産税のうち建物と償却資産税にかかわる部分を軽減もしくは免除するという制度です。

土地に関する固定資産税は減免されません。

[ポイント①] 事業収入の減少

令和2年(2020年)2月から10月までの任意の連続する3ヵ月間の売上が前年同期間の売上と比べて、減少している場合。

30%以上50%未満減少の場合 … 固定資産税 1/2軽減

50%以上減少の場合 … 固定資産税 全額免除

[ポイント②]

認定経営刷新等機関(当会計事務所は左記資格を有しています)の認定を受けて

[ポイント③]

来年、令和3年(2020年)1月末日までに一定の申告書等で減免を申請することが条件です。

償却資産税の申告は、パソコンなどで法人自身でされていたお客様が多かったのですが、今年は減免に該当しないかどうか今年の12月までには確認しておき、該当するお客様についてはバタバタと一気に減免の申告書類を1月迄には、提出せねばと情報を集めているところです。

(現在判明している情報は、別紙のとおりです)

家賃支援給付金の自治体版

コロナの影響で売上が30%以上減少した法人や個人事業者への国の支援給付金制度が7月から開始されたことは、7月の事務所ニュースでお伝えしましたが、地方自治体でも同様の支援金を導入する自治体が広がってきています。

福岡県の事例

・福岡県による家賃軽減支援金

国の家賃支援支給を受けた事業者(福岡県内で確定申告を行う法人・個人)

(支給額)

法人:最大 60万円 個人事業主:最大 30万円

・市町村の家賃支援

福岡市

特定の休業の協力要請を行う施設等、福岡市内にあるもの

柳川市

福岡県の家賃軽減支援金の受給が条件

小郡市

特定の事業所を営む事業者

(上記は、8月18日現在の経済産業省の新型コロナウイルス感染症関連のホームページから)

注意

国の家賃支援給付金は、どの地方自治体でも同一ですが、地方自治体独自の制度は、「本店所在地」、個人の住所」により対象になるもの「特定の事業所がその市町村にあること」を条件とするもの(即ち本店や個人の住所は他の自治体でもよいもの)など様々です。

多店舗で事業されている会社や個人事業主は、事業所のある自治体ごとに確認する必要があります。

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================

新型コロナ問題に関連した特例措置

4月30日コロナ問題について、税法の特例的取扱いの法律が成立しました。

この特例法や従来の規定を用いて国税当局は色々な面で柔軟な取扱いを定めています。

1.申告書の提出がコロナ問題により遅れる場合

確定申告などの申告期限の延長ができる

法人税(中間申告を含む)

消費税(中間申告を含む)

相続税

※申告と同時に納税が必要ですが、事前に申告期限が遅れる届出の必要はない。

2.中間申告(コロナ問題に関係ない場合)

法人税・消費税についてはみなし中間申告制度がある。中間申告をしないと自動的に前年の税額から今期の中間納税すべき金額が確定し、中間納税が必要となる。

ただし、コロナの影響により予定納税を一時納付することが困難な場合は国税局に相談する

a)何も届出をしないと納税の遅れについてのペナルティとして延滞税年8.9%課税

b)国税局に相談し、資金繰りの困難を申請すると延滞税が1.6%に軽減される

c)コロナ問題により、売上が前年同月比20%以上減少している場合、延滞税が0%になる。期間は1年間。

※ただし、この猶予は申告期限までの申請が原則必要です。

売上高が前年同月比20%以上減少している場合、1年間納税の猶予が認められます。

(注意すべきこと)

上記1.

確定申告・中間申告の提出期限の延長と納税期限の延長が無条件で認められるのは事務的(外出自粛等)により遅れる場合です。

上記2.

確定した税額の納税の猶予が認められるのは資金繰りの悪化で納税が困難となる場合です。

法人税法の取扱いの改正

役員報酬は毎月定額を支払うことが経費と認められる条件です。

毎月の役員報酬の変更は毎年期首3ヵ月以内に行うこととされています。

しかし、今回のコロナウイルスに関連して、休業などにより業績が急激に悪化した場合には、「業績悪化による役員報酬」として減額や支給停止が認められます。

助成金の取扱い

・税金の対象になるもの

持続化給付金

雇用調整助成金

福岡市 - 家賃補助

・非課税

個人1人当り10万円の定額給付金

消費税の課税方法の変更

消費税の課税方法を選択できる事業者(基準期間の売上高によって確定しています)で、すでに課税方法を選択している事業者であっても、「コロナウイルスの影響で前年同月に比べ50%以上売上が減少している事業者」は、その消費税計算の対象となる決算期間の消費税の計算方法(簡易課税等)を届出により、税務署長の承認を受けて変更することが出来ることになりました。

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================

新型コロナ問題に関連した特例措置

4月30日コロナ問題について、税法の特例的取扱いの法律が成立しました。

この特例法や従来の規定を用いて国税当局は色々な面で柔軟な取扱いを定めています。

1.申告書の提出がコロナ問題により遅れる場合

確定申告などの申告期限の延長ができる

法人税(中間申告を含む)

消費税(中間申告を含む)

相続税

※申告と同時に納税が必要ですが、事前に申告期限が遅れる届出の必要はない。

2.中間申告(コロナ問題に関係ない場合)

法人税・消費税についてはみなし中間申告制度がある。中間申告をしないと自動的に前年の税額から今期の中間納税すべき金額が確定し、中間納税が必要となる。

ただし、コロナの影響により予定納税を一時納付することが困難な場合は国税局に相談する

a)何も届出をしないと納税の遅れについてのペナルティとして延滞税年8.9%課税

b)国税局に相談し、資金繰りの困難を申請すると延滞税が1.6%に軽減される

c)コロナ問題により、売上が前年同月比20%以上減少している場合、延滞税が0%になる。期間は1年間。

※ただし、この猶予は申告期限までの申請が原則必要です。

売上高が前年同月比20%以上減少している場合、1年間納税の猶予が認められます。

(注意すべきこと)

上記1.

確定申告・中間申告の提出期限の延長と納税期限の延長が無条件で認められるのは事務的(外出自粛等)により遅れる場合です。

上記2.

確定した税額の納税の猶予が認められるのは資金繰りの悪化で納税が困難となる場合です。

法人税法の取扱いの改正

役員報酬は毎月定額を支払うことが経費と認められる条件です。

毎月の役員報酬の変更は毎年期首3ヵ月以内に行うこととされています。

しかし、今回のコロナウイルスに関連して、休業などにより業績が急激に悪化した場合には、「業績悪化による役員報酬」として減額や支給停止が認められます。

助成金の取扱い

・税金の対象になるもの

持続化給付金

雇用調整助成金

福岡市 - 家賃補助

・非課税

個人1人当り10万円の定額給付金

消費税の課税方法の変更

消費税の課税方法を選択できる事業者(基準期間の売上高によって確定しています)で、すでに課税方法を選択している事業者であっても、「コロナウイルスの影響で前年同月に比べ50%以上売上が減少している事業者」は、その消費税計算の対象となる決算期間の消費税の計算方法(簡易課税等)を届出により、税務署長の承認を受けて変更することが出来ることになりました。

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================