消費税率の引き上げ 軽減税率の導入

平成31年10月1日 準備が必要なことを理解してください

消費税率(地方消費税を含む)は8%から10%に引き上げられます。あと1年3ヶ月後の平成31年10月1日からです。

今回の消費税率の引上げには税理士会が課税業者の事務コストの負担があまりにも大きすぎるため反対していた軽減税率が導入されます。

前回の5%から8%への消費税率引き上げの時以上に大きな負担が会社にかかってきます。

軽減税率は、酒、外食を除く飲食料品と定期購読の一部の新聞については8%の消費税率のまま据え置くものです。

消費税率の納付する消費税の計算は次の計算式です。

納付する消費税 = 売上にかかる預かった消費税 - 仕入にかかった支払った消費税

軽減税率は食料品等の売上がある事業者だけに関係する話ではありません。食料品等の売上がなく、売上の全てが10%の消費税率であったとしても、例えば、会議費や交際費として飲食料品を購入した場合は、仕入にかかった支払った消費税は8%で計算する事になります。

従って2つの事が要求されています。

売上に係る請求書については区分記載請求書保存方式と呼ばれる形で、仕入に係る消費税が8%なのか10%なのかを証明する為に消費税率ごとに別に記載した区分記載請求書を会社は保存しておく必要があります。(逆に言えば、売上の請求書を出す側は区分記載請求書のフォームで請求しなければならない)且つ、その帳簿に区分記載請求書に基づく消費税が8%なのか10%なのかとういう事を記載していく必要があります。

このため、レジ等の新規購入については(上限100万円)、受注管理システム(上限1,000万円)の補助金が国からもらえることになっています。

また、8%、10%を個別の取引ごとに区分して記録していくために会計システムも全面的に置き換わる事になると思います。

いずれにしても、消費税の引き上げ、特に軽減税率の導入により大変な負担が事業者にかかってくるということを御理解いただきたいと思います。

関税会や国税庁、国税局、商工会議所などで順次説明会が開かれていきますので、出来るだけ経理担当者を参加させてください。

添付しているのは、ある国税局が発行した軽減税率制度対応準備の為のチェックリストです。ご参考にしてください。

注)会計士協会のホームページを見ていましたら、早速軽減税率対策補助金の詐欺も始まっているとのことです。

マイナンバーの記載率 全国平均83%台

申告書でマイナンバーの記載義務は税務当局から強制されていくのでしょうか?

所得税の申告書には、マイナンバーを記載することになっています。

しかし、マイナンバーの導入時に秘密の重要な番号だという国のアナウンス効果が高かったため、逆に反発もおき、税務当局は記載しなくても良いという形にゆるめてスタートしました。

2年目はどうなったのでしょうか?

所得税の申告書への記載率は全国平均83.5%で、マイナンバーの記載が義務付けられた初年度である前年の82.9%から微増となりました。

また、個人消費税の申告書の記載率の全国平均は74.2%、贈与税は82.1%でした。いずれも所得税の申告書と同様に沖縄所管轄の納税者の記載率が最も低くなっています。

なお、マイナンバーの記載は国税通則法などで義務とされているが、不記載に対する税法上の罰則は設けられていません。

今後、罰則や罰金などの形でマイナンバーの記載が強制化されていくのでしょうか?

IT化に補助金が活用できます 「IT 導入補助金」

現在、平成29年度補正予算「サービス等生産性向上IT導入支援事業」として、「IT導入補助金」の公募が行われています。これは、ソフトウェアやサービス等のITツールを導入する中小企業・

小規模事業者等を支援する補助金で、導入経費の一部が補助されます。

さまざまな業種、さまざまな課題に対応した補助金です。業務の効率化や売上アップ等のために

IT ツールを取り入れるなら、この機会をお役立てください。

■補助金を受けるには

この補助金では、IT導入支援事業者※が導入から申請・手続き、アフターフォローまでをサポートします。対象となるのは、IT導入支援事業者が登録しているITツールの導入費用。様々な課題・ニーズに対応したITツールが登録されています。

※IT 導入支援事業者

当補助金事業の登録・認定を受けたIT ベンダー・サービス事業者です。IT 導入を提案、サポートする他、当補助金の交付申請や実績報告をみなさまと共同で作成し、代理で申請を行います。

【補助金の額】

上限額 50万円

下限額 15万円

補助率 1/2以下

【こんな活用方法があります】

・顧客管理システムの導入

顧客の要望や注⽂履歴をIT ツールで記録することで、きめ細やかなサービスを実現。リピーターの獲得につながります。

・在庫管理システムの導入

在庫管理を⼀括データ化して、業務効率を改善。社内の連絡や取引先との連携も円滑になります。

・コミュニケーションツールの導入

帳簿や書類をIT 化して、作成・提出の時間を短縮。早番・遅番等、出勤時間の異なる従業員同士の情報共有もスムーズになります。

・車両管理システムの導入

効率的な配⾞を組めるようになり、従業員の勤務時間の短縮につながります。

・予約管理システムの導入

予約状況を⼀元管理して予約時のミスを防⽌。新規顧客獲得や予約率向上に役立ちます。

■申請・手続きの流れ

以下の手続きは全て「IT 導入補助金」のホームページ(https://www.it-hojo.jp/)で行います。

① 経営診断ツールでの診断・ITツールの選択等(交付申請の準備)

まず最初に、「IT導入補助金」のホームページにある「経営診断ツール」で診断を行い、その結果等をもとにITツールやIT導入支援事業者を選定します。また、同ホームページにて「SECURITY ACTIONへの宣⾔(セキュリティ対策自己宣言)」を行います。

② 交付申請(IT導入支援事業者による代理申請)

IT導入支援事業者と商談を進め、交付申請の事業計画を策定します。「IT導入補助⾦」ホームページに「申請マイページ」が設けられ、必要な情報登録等はここで行います。この時、IT導入支援事業者がみなさまの情報を取りまとめ、代理で申請を行います。

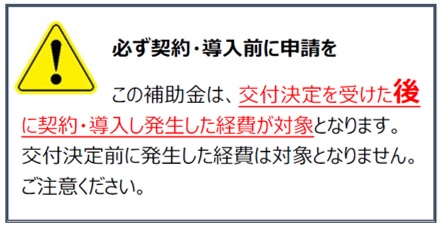

③ ITツールの発注・契約・⽀払い(補助事業の実施)

「交付決定」を受けた後に、ITツールの発注・契約・支払い等を行うことができます。交付決定の連絡が届く前に発注・契約・支払い等を行った場合は、補助⾦の交付を受けることができません。ご注意ください。

④ 事業実績報告

補助事業の完了後、実際にITツールの発注・契約、納品、支払い等を行ったことが分かる証憑を提出します。IT導入支援事業者が事業実績報告に必要な情報・証憑を取りまとめ、代理で報告を⾏います。

⑤ 補助金交付手続き

補助金額の確定後、「申請マイページ」で補助額を確認します。その後、補助金が交付されます。

⑥ 事業実施効果報告

事業終了後5年間(計5回)にわたり、毎年4月1日から翌年3月末日までの1年間における生産性向上等に関する情報について、事務局に事業実施効果報告をします。1回目の事業実施効果報告では、2018年4月1日から2019年3月末日までの期間(1年間)の情報を、2019年4月以降に報告することとなります。

※⼀次公募での予算の執⾏状況により、二次公募以降は変動する可能性があります。

※中小企業・小規模事業者等(1 法人・1 個人事業主)当たり、1回のみ申請することができます。

※昨年度「サービス等生産性向上IT 導入支援事業」に採択された事業者も申請できます。

※⼀次公募で不採択となった場合でも、二次公募以降の公募に申請することができます。

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================