1.会計事務所向けの情報提供、サービス会社より

2018年 夏季賞与支給状況スのデータを入手しましたので、添付しております。

これだけ人出不足と言われながらも昨年の夏の賞与は、従業員数5-29人の事業所では63.1%、30-99人の事業所では88.4%の事業所でしか賞与を払っていないのですね。

2.年金だけでは2,000万円不足する問題

「年金では2,000万円不足」報道が正しくない。

本当は報告書を読んで自分の頭で、自分の状況に応じて考えてほしいことを述べています。

2018年の夏季賞与支給状況

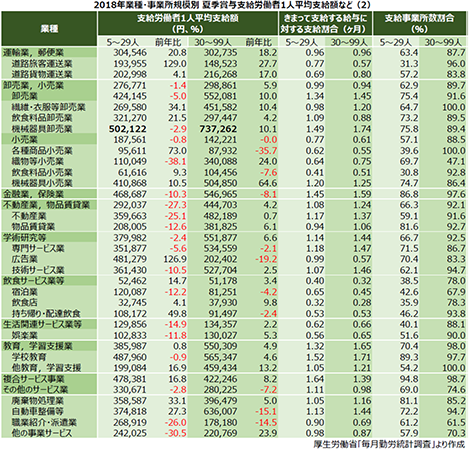

厚生労働省の調査結果※から、業種別に事業所規模5~29人と30~99人の事業所における2018年の夏季賞与について、支給労働者1人平均支給額(以下、1人平均支給額)などをご紹介します。

1人平均支給額などを業種別にまとめると下表のとおりです。調査産業計は、5~29人が前年比0.9%減少の264,955円、30~99人が前年比2.6%増加の337,773円でした。きまって支給する給与に対する支給割合は、5~29人が0.96ヶ月、30~99人が1.08ヶ月となりました。支給事業所数割合は、5~29人が63.1%、30~99人が88.4%で、いずれも2017年と同程度です。

業種ごとの1人平均支給額をみると、5~29人では50万円台が、30~99人では70万円台が最も高い状況です。その一方で、どちらの規模にも数万円台の業種があり、業種間での支給額の開きが大きい状態が続いています。

ここで紹介した業種のうち、5~29人と30~99人のどちらも、前年より増額となった業種が多くなりました。賞与の引き上げを行う事業所が増えていることがうかがえます。

今年の夏季賞与は、どんな結果になるでしょうか。

年金だけでは2,000万円不足する問題

マスコミ報道で大成功・お客様は金融機関からの金融商品売り込みに騙されないで下さい!

また、トンチンカンな話の、報道合戦、政治論争が始まりました。

私のような自営業者がもらえる国民年金の金額は満額で年に78万円です。これでは老後生活に不足することは明らかですね。つまり。不足分を貯金しておく必要があることは常識ですね。

一方、会社員など厚生年金に加入している方は、過去の給与水準や加入期間、そして、いつから年金をもらい始めたかによっても年金の額は異なります。

これは人にとって、家族構成によっても異なり、あまりに複雑で政府の日本年金機構のホームページを見てもさっぱり分かりません。50代の方は年に一回送ってくる年金の納付書と年金支給予測額をみて下さい。

金融庁の報告書では平均で月に19万円、年228万円となっているようです。

わたしが確定申告をしている感覚では年250万円前後かな…。もっと昔に退職した今は相当高齢の方では300万円代も多いように感じますが…。

問題の報道では、収入が年金以外を含めても平均21万円/月、支出が平均で26万円/月。つまり月5万円不足している。従って年金が主たる収入になってから20年生きれば1,300万円、30年であれば2,000万円の不足を補う預金が必要だという論法のようです。

収入と支出の話は、個々の個人個人の家庭レベルで考える話ではないでしょうか?

収入と貯蓄が多い家庭は、支出も多い、低い家庭では支出も少ない。

現実には、平均では月に5万円の貯蓄を取り崩して生活しているという話でしょう。

そもそも年金は、年金に加入していた期間の生涯平均給与水準の平均の60%から50%ぐらいの支給をするという話ではなかったのか?

誰も年金だけで生活できるとは思っていなかった。

若いときの給与は退職するときの給与より安かったのではないのか?

将来の生活が不安だから、日本人は貯蓄率が高い。みなさんもっと貯金しましょうという話をさんざん聞かされてきたのではないのか?

私は、この強引な論法で2,000万円不足しているという話、そのものが疑問です。

厚労省ではなく、なぜ金融庁がこのような話をする必要があるのか?

私は、個人的に根拠があるわけではないですが、裏があるように感じます。

金融庁が監督と育成をしている金融機関(特に地方銀行)は預金・貸金の利ざやも金額も減少して今後ますます苦しくなると金融庁自身が言っています。

金融庁は銀行などに、貸金だけではなく。収益源を増やすために保険の販売、投資信託の販売などを認めてきました。

金融機関はここぞとばかりに「金融庁の2,000万円不足」の報告書をうたい文句に、「預金者」に投資信託などのハイリスク・ハイリターンの金融商品を売り込みにくるのではないでしょうか。

「高齢社会における資産形成・管理報告書」(2,000万円不足)をまとめた金融庁の金融審議会、市場のワーキンググループのレポートを見ると、委員は大学教授、FP会社、マスコミ、証券会社の関連会会社などであり。オブザーバーにはしっかり全国銀行協会。生命保険協会、投資信託協会などが入っています。

レポートの内容は別に普通の話しか書いてありません。しかし、今回の「2,000万円不足」の報道は強烈な印象です。

年代別の老後不安については、現在すでに老後(?)になっている60-70代では、1.健康、2.認知症、3.介護であり、4位にお金が出てきます。

一方、20代から50代までは、第1位がお金です。

本文そのものはおだやかな表現ですが、なぜか米国の思慮深い投資家ルールの分散投資の事例、保険会社の個人年金、長期の証券投資などするべきだ、しないのは間違いだという思想で貫かれているようです。

まぁ、だまされないで下さいね。

くりかえし言いますが、報告書はまともなことが書いてあります。

新聞記者がまじめに報告書を読んで報道する事はなく、記者用に金融庁がニュースブリーフを公表し、それがそのまま記事に載るのが通常です。

とすると、報告書は金融庁の本音を中心に将来の生活資金が年金だけでは2,000万円足りないから投資をしろ、金融庁が作ったIDECOや積立NISAがあるぞ、というところがひとり歩きしていると思います。

2,000万円不足するという記事も報告書には記載されていません。逆に2,000万円あれば安心だとも書いてありません。一人一人違う生活をおくるわけですから当たり前のことです。年金をもらいはじめたときに2,000万預金があればよいとはどこにも書いてありません。

20代から70代の全世帯で、現在もっている金融資産よりあと2,000万円もっていれば安心だと感じる人が多いと書いてあるだけです。

報告書に書いてあることは、一般的に金融に関する知見やライフプランに対する認識をもつ必要性、少額からでも安定的に資産形成を行うこと、長期的に取引できる金融サービス提供者を選ぶことをすすめています。

金融庁自身が投資信託の手数料が高いのせいで、収益性が悪く損をしている購入者が多い。IDECOや積立NISAに向かないものが多いと金融機関にクレームをつけていたと思いますが。

証券投資では、長期でハイリスク・ハイリターンといいますが、ハイリスクとは儲ける確率は高いが損する確率も高いという意味ですので、もともと引退が近づいた世代では預金の少ない方は、ハイリスク・ハイリターンの金融商品は比率を下げるというのが資産運用の教科書的な回答ですが…。

注)安倍首相は、経済を拡大させようと一生懸命ですが、そのためには、国民ができるだけお金を使うことが必要です。お金を使うな節約しろという主張は経済の縮小につながり逆効果ですね。

《世帯別の老後の備え》

|

|

現在の金融資産額

|

老後の備えとして十分な金融資産と自ら想定している金額

|

差額

|

|

20代

|

244万円

|

2,333万円

|

-2,089万円

|

|

30代

|

494万円

|

2,906万円

|

-2,412万円

|

|

40代

|

780万円

|

3,093万円

|

-2,313万円

|

|

50代

|

1,132万円

|

3,424万円

|

-2,293万円

|

|

60代~70代

|

1,830万円

|

3,553万円

|

-1,724万円

|

=====================

※相続のご相談なら長公認会計士事務所 まで

HPアドレス http://www.chou-acctg.com

電 話 092-731-4640

=====================